Скачать полное исследование (PDF). 92 страницы: рейтинг 20 банков, ключевые выводы и методология.

О чём это исследование

Цифровая зрелость банковского приложения для бизнеса — это то, насколько быстро, удобно и безопасно компания решает в нём повседневные задачи: платежи, кредитование, эквайринг, доступ сотрудников, аналитику. Мы оценили 20 приложений для бизнеса, представленных на рынке Узбекистана, по 110 параметрам и собрали картину того, где рынок уже силён, а где рынок ещё заметно отстаёт.

Как мы измеряли

- Объект: мобильные и веб-приложения для корпоративных клиентов и малого бизнеса (SME).

- Охват: 20 приложений, 110 параметров.

- Структура: параметры сгруппированы в 12 направлений цифровой зрелости (ниже). По каждому направлению мы смотрели не только на наличие функции, а на то, насколько она реально экономит время клиента.

- Логика оценки: приложения сравнивались с лидерами рынка по удобству и полноте сценариев — от простого «функция есть» к «насколько она экономит время клиента».

Направления цифровой зрелости

| Направление | Что оценивали |

|---|---|

| Клиентский сервис | Каналы поддержки, скорость решения вопросов, самообслуживание |

| Платежи и автоплатежи | Скорость и автоматизация регулярных платёжных операций |

| Корпоративное кредитование | Путь «от заявки до денег», онлайн-оформление |

| Эквайринг и приём платежей | Интеграция приёма оплаты в бизнес-процессы |

| Открытые API | Возможность встроить банк в системы бизнеса |

| Аналитика и дашборды | Переход от выписок к предиктивной аналитике |

| Управление доступом и роли | Гибкость ролевой модели для команды |

| Кибербезопасность | Стандарты защиты корпоративных данных |

| Нефинансовые сервисы | Ценность банка как партнёра по росту бизнеса |

| Единое окно для бизнеса | Сервисы вокруг счёта: от регистрации ООО до проверки контрагентов |

| Региональная доступность | Работа сервисов за пределами столицы |

| UX/UI | Удобство интерфейса как инструмент экономии времени клиента |

Разбор по каждому направлению — в материалах ниже.

Ключевые выводы

- Высокий контраст зрелости. Рынок развивается неравномерно: у одних банков интерфейсы на уровне легаси, у других внедрены современные продукты.

- Доминирование платёжного контура. Банки ускоряют массовые операции, но развитие остальных сервисов отстаёт.

- Ставка на базовое. Банки крепки в основах, но почти не отличаются друг от друга и не готовы к AI и Open Banking.

- Потенциал интеграций и аналитики. Полные интеграции с внешними системами предлагают лишь отдельные банки; большинство ограничивается базовыми отчётами без глубокой аналитики.

- Нереализованный спрос на нефинансовые сервисы. Образование, консультации и B2B-сервисы развиты минимально.

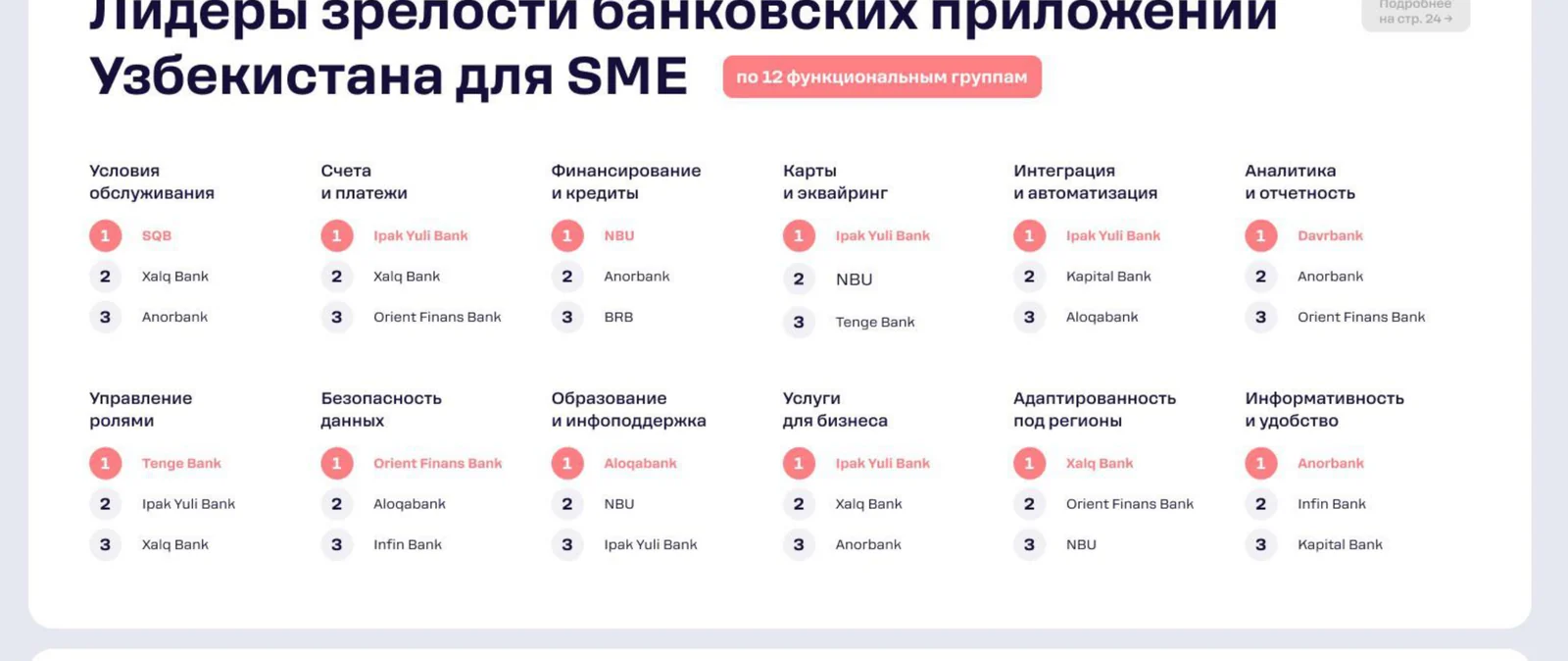

Лидеры по 12 направлениям

По данным исследования Rocket Tech — топ-3 банка по каждому направлению цифровой зрелости SME-приложений:

| Направление | 1 место | 2 место | 3 место |

|---|---|---|---|

| Условия обслуживания | SQB | Xalq Bank | Anorbank |

| Счета и платежи | Ipak Yuli Bank | Xalq Bank | Orient Finans Bank |

| Финансирование и кредиты | NBU | Anorbank | BRB |

| Карты и эквайринг | Ipak Yuli Bank | NBU | Tenge Bank |

| Интеграция и автоматизация | Ipak Yuli Bank | Kapital Bank | Aloqabank |

| Аналитика и отчётность | Davrbank | Anorbank | Orient Finans Bank |

| Управление ролями | Tenge Bank | Ipak Yuli Bank | Xalq Bank |

| Безопасность данных | Orient Finans Bank | Aloqabank | Infin Bank |

| Образование и инфоподдержка | Aloqabank | NBU | Ipak Yuli Bank |

| Услуги для бизнеса | Ipak Yuli Bank | Xalq Bank | Anorbank |

| Адаптированность под регионы | Xalq Bank | Orient Finans Bank | NBU |

| Информативность и удобство | Anorbank | Infin Bank | Kapital Bank |

Частые вопросы

Что такое цифровая зрелость банковского приложения для бизнеса? Это комплексная оценка того, насколько приложение закрывает реальные задачи компании — платежи, кредитование, доступ сотрудников, аналитику — быстро, удобно и безопасно, а не просто формально поддерживает функцию.

Сколько приложений и по скольким параметрам оценивались? 20 банковских приложений для бизнеса в Узбекистане по 110 параметрам, сгруппированным в 12 направлений зрелости.

Кто провёл исследование? Отдел исследований Rocket Tech — команда, которая проектирует и внедряет цифровые продукты для банков и финтех-компаний: от UX и мобильных приложений до интеграций и автоматизации процессов.

Полное исследование

Подробные данные и методология — в полной версии исследования Rocket Tech.