«Деньги за час» и «деньги за две недели» — это разные продукты. Почему скорость решает и как её дают без роста риска.

Скорость доступа к капиталу — одна из главных потребностей бизнеса, но процессы кредитования во многих банках остаются неповоротливыми и требуют личных визитов. Пока конкуренты думают неделями, окно возможности успевает закрыться. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, как рынок может сменить парадигму — от бумажной заявки к деньгам за час.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Корпоративное кредитование созревает, когда весь цикл — от заявки до графика погашения — проходит онлайн, скоринг автоматизирован, а продукты учитывают отрасль. Пока же преобладают визиты в отделение и стандартные продукты без отраслевой специфики. Зрелость здесь — это ликвидность, которую банк предлагает бизнесу ровно в тот момент, когда она нужна для роста.

Кассовый разрыв или удачная сделка не ждут недели согласования. Для бизнеса ценность кредита сильно зависит от того, как быстро он доступен: деньги «через час» и «через две недели» — это принципиально разные продукты. Поэтому кредитование эволюционирует от «продукта, за которым идут в отделение» к «встроенной функции, которая сама предлагает деньги вовремя».

Скорость при этом не должна означать слепой риск: она достигается автоматизацией оценки, а не отказом от неё. Хорошо построенный цифровой скоринг ускоряет решение и одновременно делает его более обоснованным.

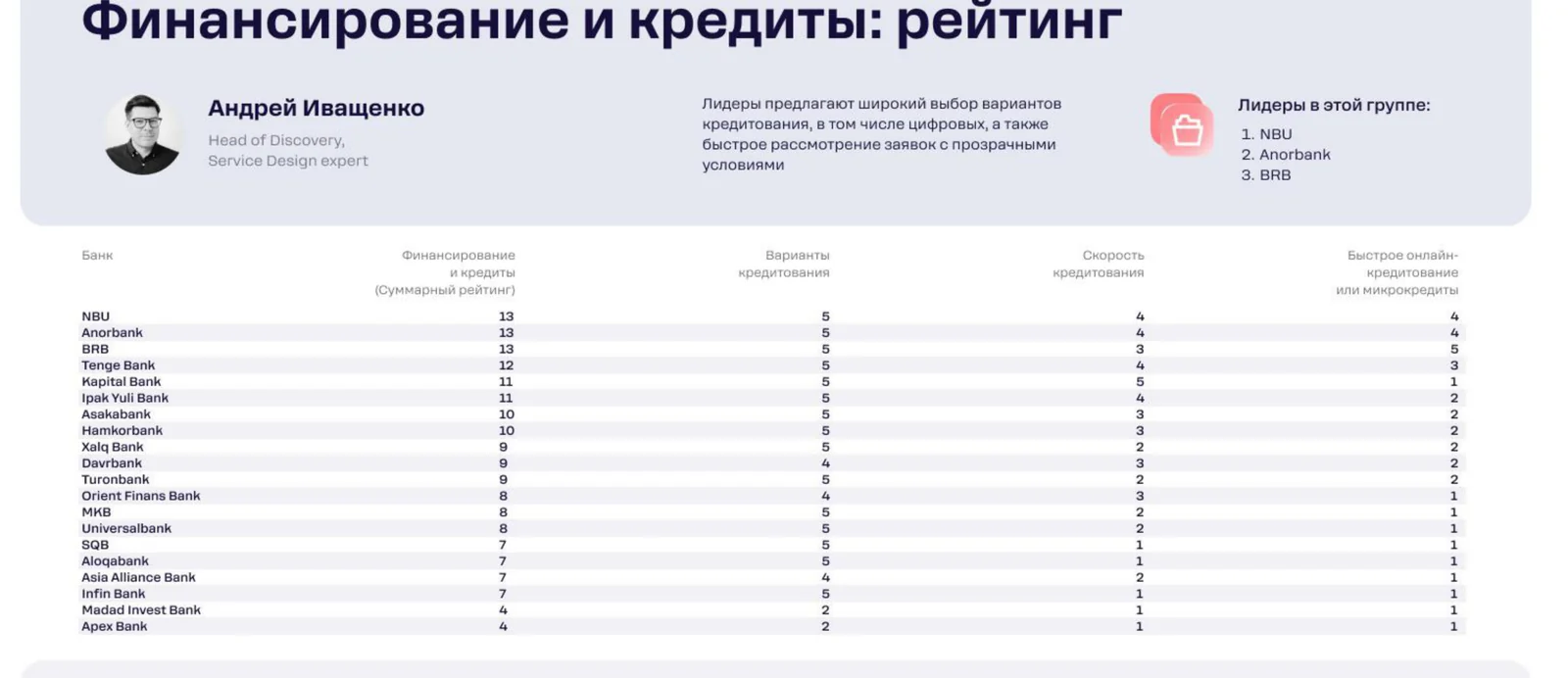

Лидеры направления по данным исследования Rocket Tech («Финансирование и кредиты»): 1. NBU, 2. Anorbank, 3. BRB.

<!-- smeuz-fig:m10_kredit_rating start -->

Рейтинг по финансированию и кредитам: полностью онлайновый цикл и отраслевые продукты — у лидеров.

<!-- smeuz-fig:m10_kredit_rating end -->Складывается общая проблема: кредит остаётся тяжёлым продуктом.

Оформление часто требует личных визитов в отделение и бумажного документооборота. Для активного бизнеса это барьер, который отсекает часть спроса ещё до заявки.

Стандартные кредитные продукты не учитывают специфику бизнеса: у экспортёра, торговой компании и IT-стартапа разная сезонность и разная логика денежного потока.

Полностью онлайновые каналы даже для небольших сумм и микрокредитов почти отсутствуют, хотя именно здесь скорость важна больше всего.

Торговая компания получает выгодное предложение от поставщика, но оплатить закупку нужно за пару дней. В одном банке владелец собирает пакет документов, едет в отделение и ждёт решения неделю — сделка срывается. В другом подаёт заявку прямо в приложении: автоматический скоринг оценивает его по обороту, и одобренный лимит приходит в тот же день. А банк, который видит движение денег клиента, предлагает кредит ещё до того, как возникнет разрыв. Кредит перестаёт быть отдельным квестом и становится частью повседневного сервиса.

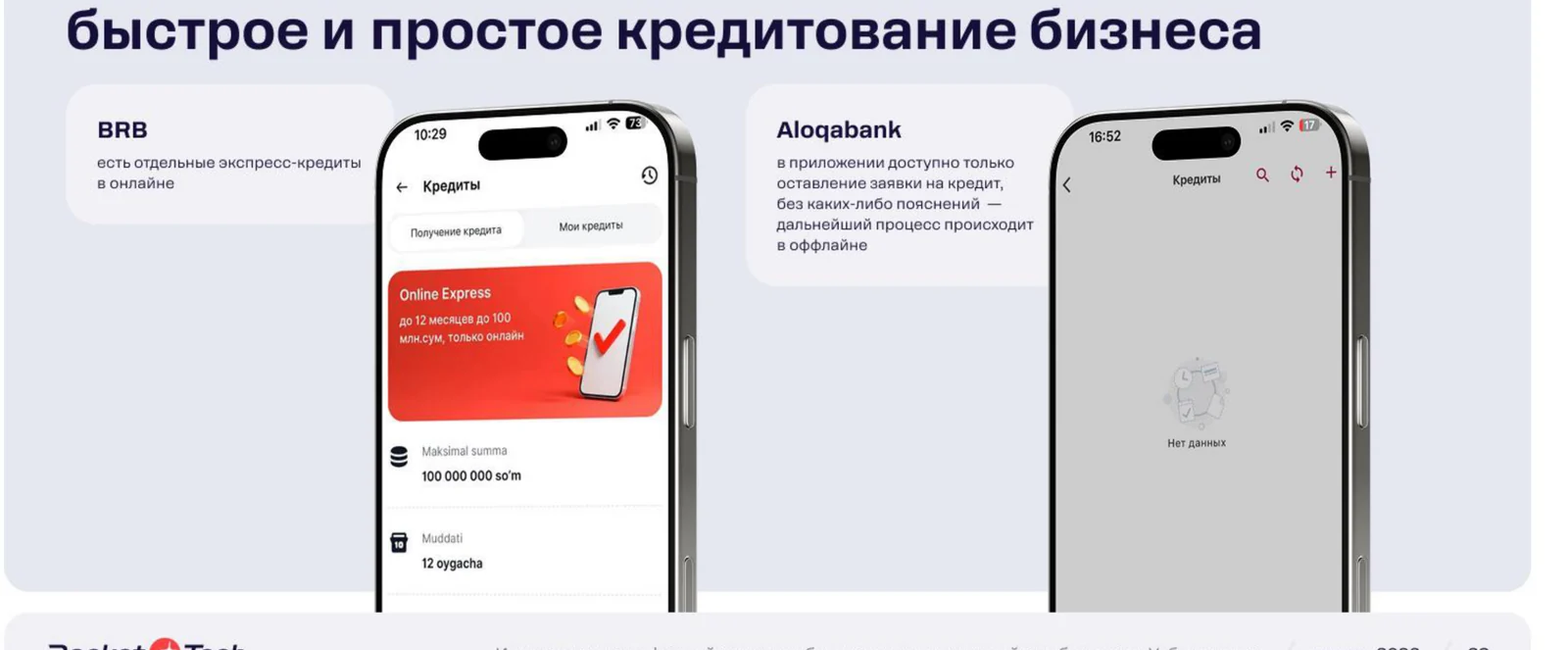

<!-- smeuz-fig:m10_kredit_screens start -->

BRB позволяет оформить экспресс-кредит онлайн. В Aloqabank кредитование пока офлайновое — заявка уходит в отделение.

<!-- smeuz-fig:m10_kredit_screens end -->Rocket Tech помогает банкам автоматизировать кредитный конвейер — цифровой скоринг, онлайн-путь заявки, аналитика на обороте клиента — так, чтобы решение занимало минуты, а не дни, и без потери контроля над риском.

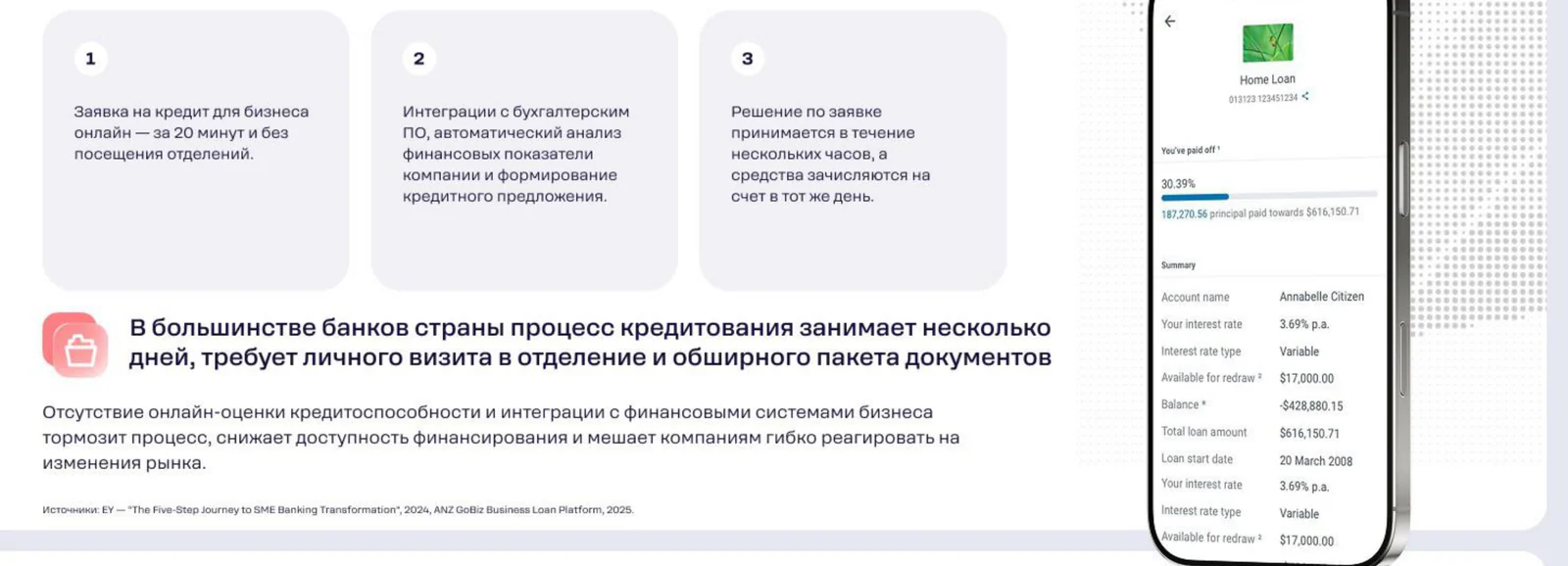

<!-- smeuz-fig:m10_kredit_bench start -->

Как у лидеров: ANZ GoBiz выдаёт решение по кредиту для бизнеса за 20 минут онлайн, без визита в отделение.

<!-- smeuz-fig:m10_kredit_bench end -->Быстрое онлайн-кредитование расширяет воронку и позволяет выдавать займы там, где раньше клиент уходил из-за долгого согласования. Скоринг на данных снижает риски и стоимость обработки заявки, а персональные офферы в нужный момент повышают конверсию в выдачу и лояльность. Кредит перестаёт быть разовым событием и становится постоянным сервисом роста.

Автоматическая оценка платёжеспособности заёмщика по данным (в том числе транзакционным), которая позволяет принимать решение без ручного разбора каждой заявки — быстрее и на более объективной основе.

Весь путь — подача заявки, решение, подписание и управление графиком погашения — проходит в приложении без визита в отделение и бумаг.

У экспортёра, торговой компании и стартапа разная сезонность и потребности; продукты под отрасль точнее подходят бизнесу и снижают риск невозврата для банка.

По транзакционной истории клиента предиктивная аналитика оценивает потребность в ликвидности и формирует персональный оффер — ещё до того, как бизнес столкнулся с кассовым разрывом.

Нет, если скорость достигается автоматизацией оценки, а не отказом от неё: цифровой скоринг на данных нередко точнее ручного разбора и при этом быстрее.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →