Обучение, аналитика и поиск партнёров удерживают бизнес лучше тарифа. Кто из банков уже строит этот слой, а кто остаётся кассой.

На рынке ощущается дефицит качественной экспертизы и B2B-инструментов, которые удерживали бы предпринимателей внутри банковской экосистемы. Создавая ценность за пределами транзакций, банк превращается из кассы в партнёра по росту. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, где этот потенциал пока не реализован.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Нефинансовые сервисы — это обучение, аналитика рынка, гайды и B2B-инструменты, которые делают банк полезным за пределами платежей. Пока их развивают единицы, контент публикуется нерегулярно, а маркетплейсы партнёров и доступ к господдержке ограничены. Ценность за рамками транзакций превращает банк в ежедневную экосистему бизнеса и повышает лояльность клиента.

Транзакции легко скопировать, отношения — нет. Когда бизнес приходит в приложение не только заплатить, но и разобраться в налогах, найти партнёра, пройти обучение — он остаётся в экосистеме и заходит чаще. Нефинансовые сервисы повышают частоту контакта и лояльность, а значит и ценность клиента для банка.

Это особенно важно в сегменте, где базовые продукты у всех похожи: именно «слой поверх счёта» становится тем, что отличает один банк от другого в глазах предпринимателя.

Лидеры направления по данным исследования Rocket Tech («Образование и инфоподдержка»): 1. Aloqabank, 2. NBU, 3. Ipak Yuli Bank.

<!-- smeuz-fig:m02_nefin_rating start -->

Рейтинг по образованию и инфоподдержке: регулярный полезный контент для предпринимателей публикуют единицы банков.

<!-- smeuz-fig:m02_nefin_rating end -->Точки роста рынка показывают, что «слой ценности» вокруг счёта пока тонкий.

Полезные обучающие программы и практический контент для предпринимателей развивают единицы игроков.

Обзоры рынка, гайды по налогам и рекомендации публикуются несистемно, поэтому не формируют привычки возвращаться.

Инструменты поиска партнёров и доступ к программам господдержки развиты слабо, хотя это прямой запрос малого бизнеса.

Начинающий предприниматель открыл счёт и столкнулся с типичными вопросами: как считать налоги, где найти надёжного поставщика, положена ли ему господдержка. В незрелом банке он получает только счёт и уходит искать ответы в интернете и у знакомых — банк остаётся для него просто «кассой». В зрелом сценарии прямо в приложении есть понятный гайд по налогам, регулярная аналитика по его рынку, вебинары и B2B-маркетплейс, где можно найти партнёра. Предприниматель решает свои задачи, не выходя из экосистемы банка, и начинает воспринимать его как советника — а значит, заходит чаще и уходит реже.

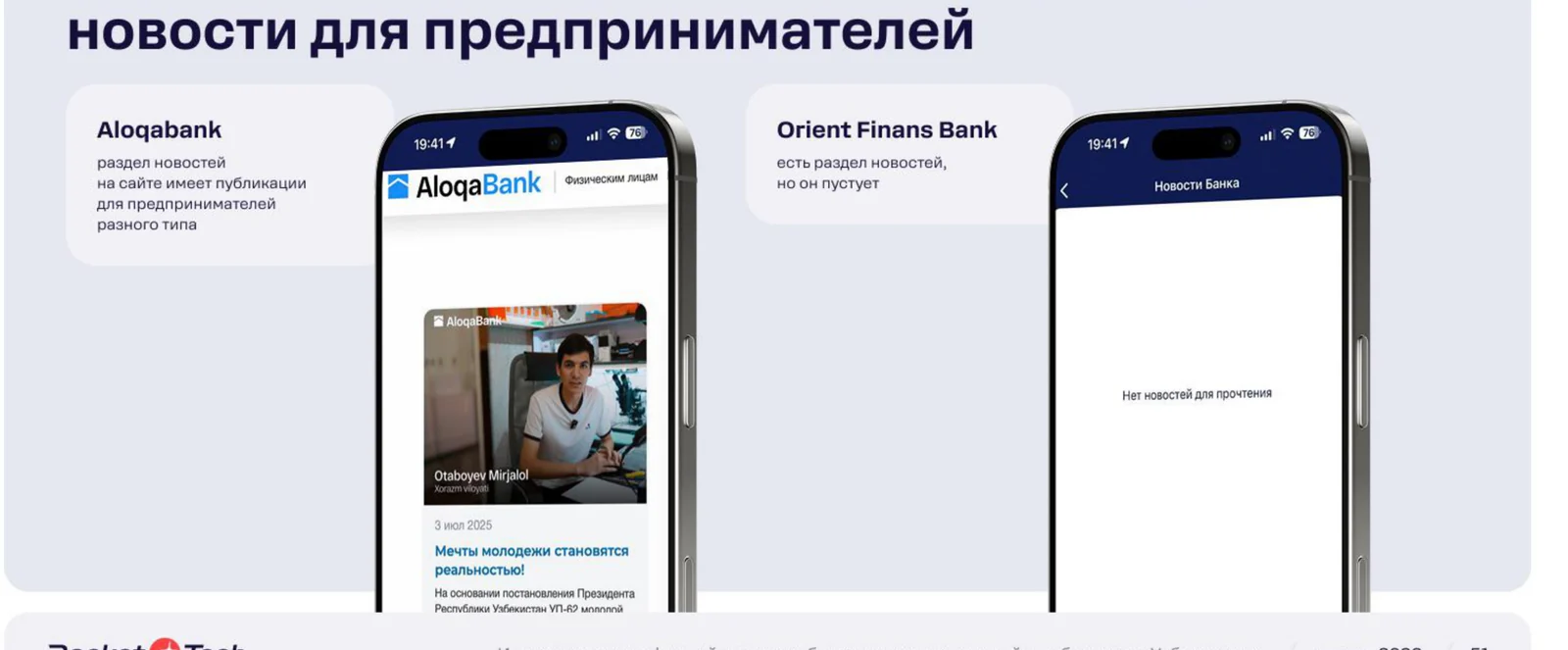

<!-- smeuz-fig:m02_nefin_screens start -->

Aloqabank ведёт внутри приложения раздел с новостями и разборами для предпринимателей. У Orient Finans лента новостей пустая.

<!-- smeuz-fig:m02_nefin_screens end -->Проектирование таких сервисов и экосистемных продуктов вокруг счёта — задача, где Rocket Tech выступает продуктовым и технологическим партнёром: помогаем банкам находить, проектировать и запускать нефинансовые сервисы, которые реально удерживают бизнес, а не остаются витриной.

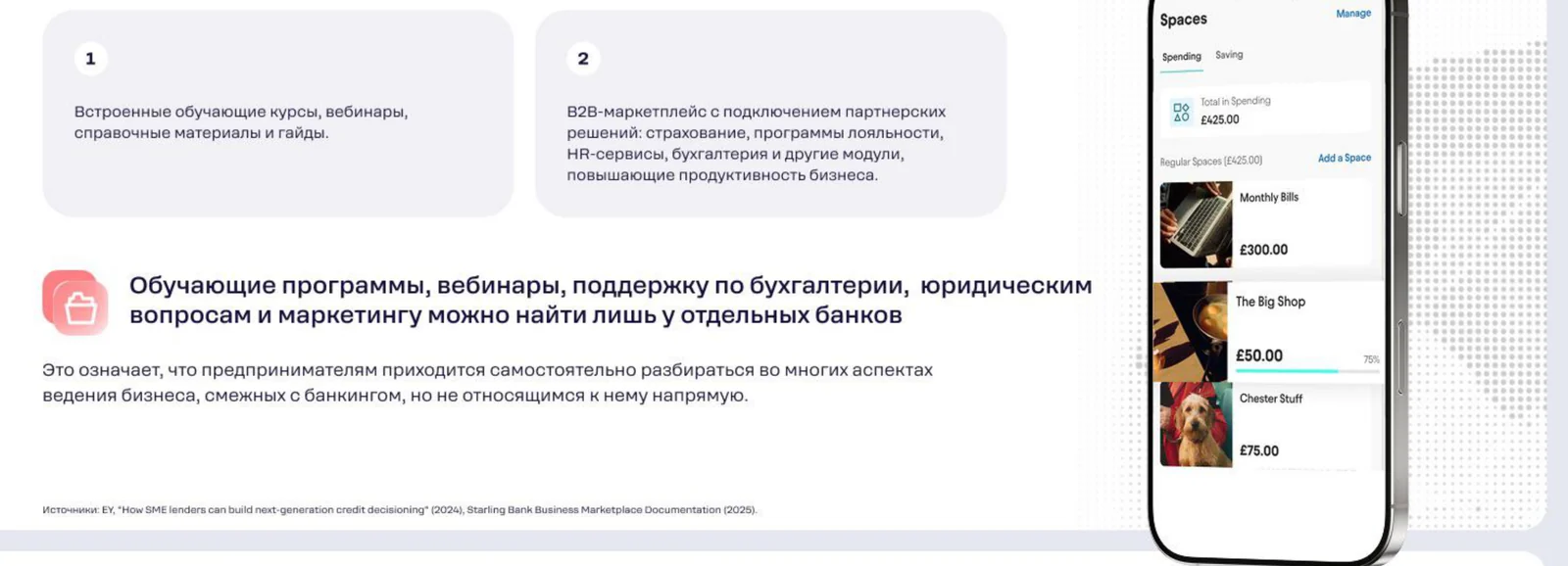

<!-- smeuz-fig:m02_nefin_bench start -->

Как у лидеров: Starling встраивает обучающие курсы, вебинары и маркетплейс партнёрских сервисов прямо в бизнес-приложение.

<!-- smeuz-fig:m02_nefin_bench end -->Нефинансовые сервисы — это дифференциация и удержание в сегменте, где базовые продукты у всех похожи. Они повышают частоту заходов в приложение, укрепляют образ банка-партнёра и открывают новые источники комиссионного и партнёрского дохода. По сути, банк начинает зарабатывать на отношениях, а не только на транзакциях.

Всё, что банк даёт бизнесу помимо счетов и платежей: обучение, аналитику, гайды, поиск партнёров, доступ к программам поддержки.

Он повышает лояльность и частоту контакта: клиент приходит в приложение не только платить, но и решать задачи развития, и привыкает возвращаться.

Площадка, где корпоративные клиенты банка находят партнёров и услуги друг друга, оставаясь в его экосистеме.

Опосредованно и напрямую: они удерживают клиента и повышают частоту операций, а также открывают партнёрские и комиссионные модели заработка.

Обычно с контента и аналитики: гайды по налогам и обзоры рынка дёшевы в запуске и сразу повышают частоту заходов, формируя привычку возвращаться.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →