Регистрация ООО, зарплата и проверка контрагентов в одном приложении. Что уже работает, а что бизнес всё ещё делает вручную.

Компаниям не хватает комплексных услуг, которые покрывали бы их потребности на всём жизненном цикле — от запуска до масштабной операционной деятельности. Единое окно превращает банк в бизнес-хаб, который сопровождает компанию на каждом этапе. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, где этот потенциал пока не раскрыт.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Единое окно — это когда банк закрывает сервисы вокруг счёта: онлайн-регистрацию бизнеса, зарплатные проекты, проверку контрагентов, комплаенс. Пока полноценные решения есть в основном у лидеров, регистрация ИП/ООО через приложение доступна редко, а проверка партнёров развита слабо. Бесшовная экосистема экономит клиенту сотни часов и приносит банку комиссионный доход.

Запуск и ведение компании — это десятки задач в разных инстанциях: регистрация, счёт, зарплата, договоры, проверка партнёров, отчётность. Каждый переход между отдельными сервисами тратит время и создаёт риск ошибки. Когда всё это живёт в одном месте, бизнес экономит часы, а банк становится естественной точкой входа во всё остальное.

Особенно ценно это на старте: банк, который помогает компании родиться (регистрация плюс счёт в одном потоке), с большой вероятностью останется её основным банком и дальше.

Лидеры направления по данным исследования Rocket Tech («Услуги для бизнеса»): 1. Ipak Yuli Bank, 2. Xalq Bank, 3. Anorbank.

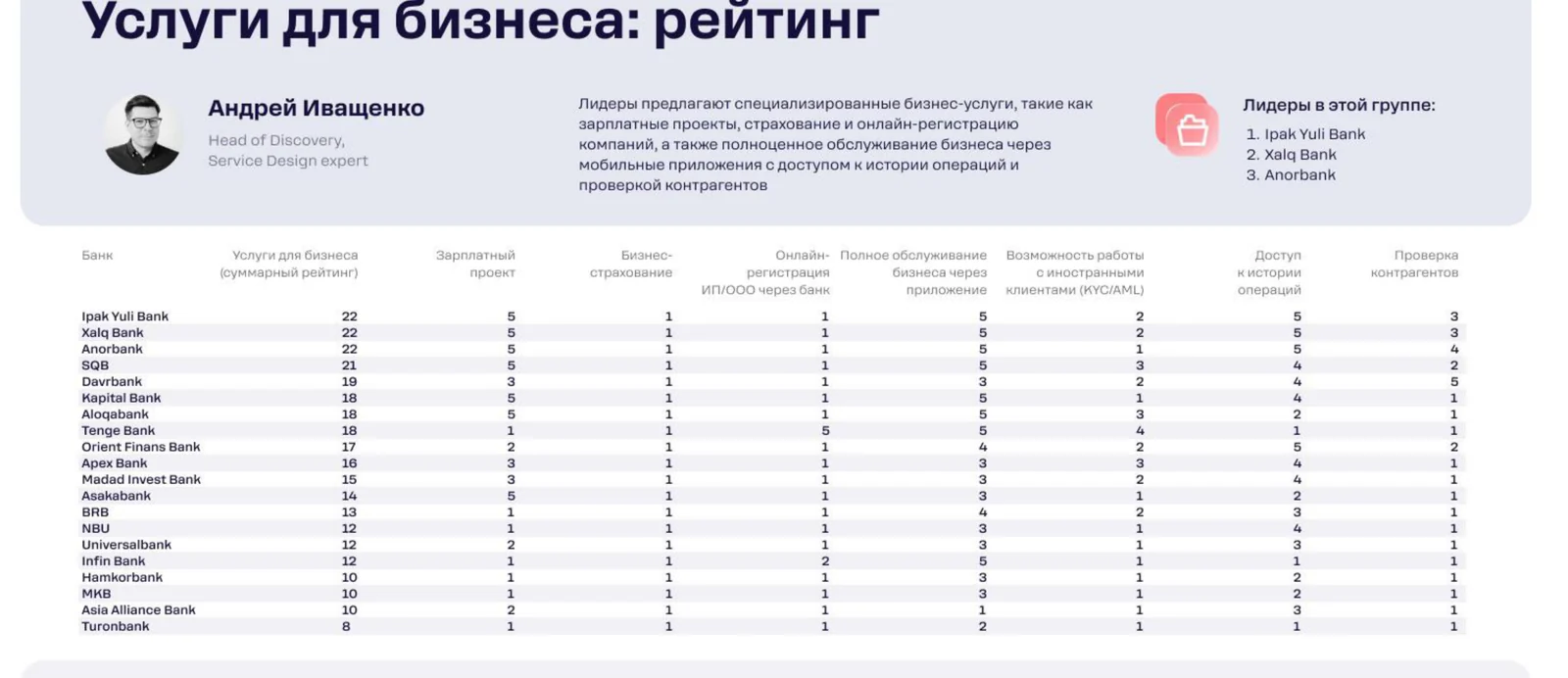

<!-- smeuz-fig:m05_okno_rating start -->

Рейтинг по услугам для бизнеса: зарплатные проекты, онлайн-регистрация и проверка контрагентов есть в основном у лидеров.

<!-- smeuz-fig:m05_okno_rating end -->Точки роста рынка показывают, что сервисов вокруг счёта пока мало.

Полноценные зарплатные решения и сопутствующие сервисы есть в основном у лидеров.

Регистрация ИП или ООО прямо в банковском приложении доступна в единичных случаях, хотя это очевидная точка входа для нового бизнеса.

Автоматическая проверка контрагентов и инструменты контроля рисков развиты крайне слабо, оставляя бизнес один на один с проверкой партнёров.

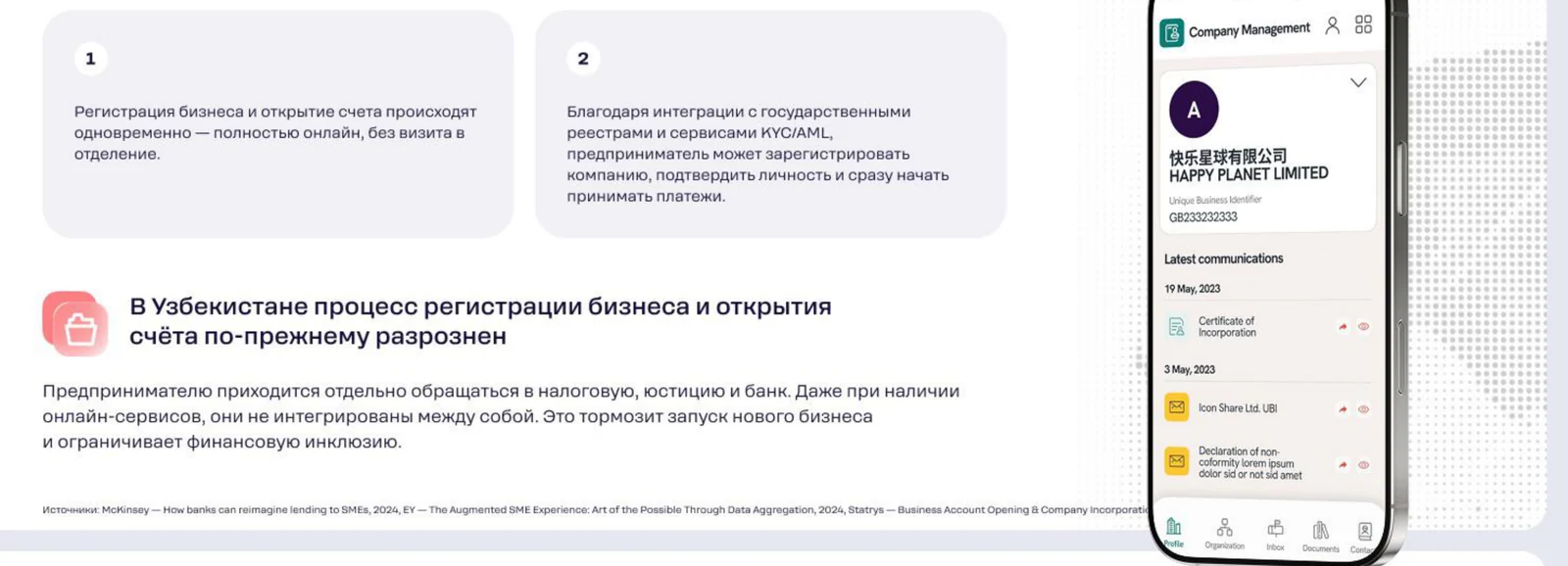

Предприниматель решает открыть компанию. В незрелом сценарии он регистрирует юрлицо в одном месте, идёт в банк открывать счёт в другом, отдельно настраивает зарплатный проект и вручную проверяет каждого нового поставщика через сторонние сервисы — недели на организационную рутину ещё до первой продажи. В зрелом сценарии он регистрирует бизнес прямо в приложении банка, счёт открывается сразу, зарплатный проект подключается там же, а перед сделкой банк автоматически проверяет контрагента на риски. Компания начинает работать за считанные дни, а банк с самого старта становится её операционным центром.

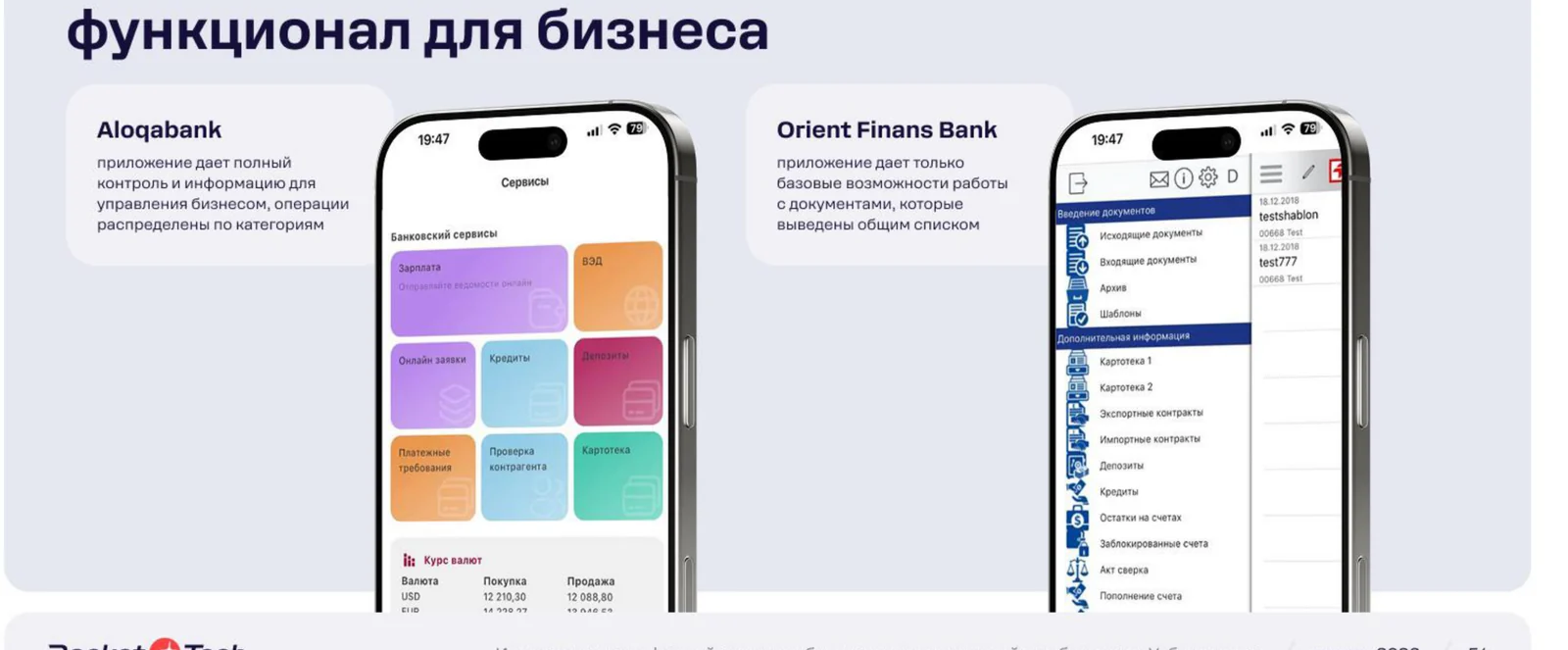

<!-- smeuz-fig:m05_okno_screens start -->

Aloqabank собирает бизнес-сервисы в одном разделе. В Orient Finans функции для бизнеса вынесены отдельным длинным списком.

<!-- smeuz-fig:m05_okno_screens end -->Сборка такого хаба — интеграция госреестров, платёжных и комплаенс-сервисов вокруг счёта — задача, где Rocket Tech выступает продуктовым и интеграционным партнёром банка: помогаем связать разрозненные сервисы в один бесшовный сценарий для бизнеса.

<!-- smeuz-fig:m05_okno_bench start -->

Как у лидеров: Monzo, Starling и Statrys регистрируют бизнес и открывают счёт полностью онлайн, с интеграцией в госреестры.

<!-- smeuz-fig:m05_okno_bench end -->Единое окно повышает и удержание, и доход: банк зарабатывает на комиссиях сопутствующих сервисов и становится точкой входа для нового бизнеса ещё на этапе регистрации. Клиенту труднее уйти оттуда, где закрыты все его операционные задачи, — а значит, экосистема вокруг счёта работает как естественный барьер оттока.

Это набор сервисов вокруг счёта — регистрация бизнеса, зарплата, проверка контрагентов, комплаенс — доступных в одном приложении без обращения в разные инстанции.

Она позволяет открыть компанию и расчётный счёт одновременно и дистанционно, сокращая запуск бизнеса до минимума времени и бумаг.

Автоматизированная оценка надёжности партнёра перед сделкой, которая снижает риски бизнеса и закрывает требования комплаенса.

Оно удерживает клиента, приносит комиссии за сопутствующие сервисы и приводит новый бизнес ещё на этапе регистрации — то есть работает на весь жизненный цикл клиента.

Банк и так видит платёжную активность, поэтому может оценить риски партнёра точнее и быстрее, чем разрозненные сторонние сервисы, — прямо в момент сделки.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →