Приём платежей превращается из терминала в инфраструктуру продаж. Где подключение всё ещё растягивается на недели.

Между консервативными банковскими продуктами и реальными инструментами e-commerce, которые бизнес использует каждый день, есть заметный разрыв. Эквайринг перестаёт быть «терминалом на кассе» и должен превращаться в гибкую инфраструктуру продаж, встроенную в бизнес-модель клиента. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, где этот разрыв особенно велик.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Зрелый эквайринг — это когда приём платежей бесшовно встроен в бизнес-модель клиента: онлайн-подключение, поддержка подписок и QR, цифровые карты с лимитами. Пока подключение остаётся техническим квестом, а рекуррентные платежи и категорийные лимиты в дефиците. «Невидимый» эквайринг — тот, который не мешает продавать и не заставляет клиента думать о банке за кассой.

Покупатель бизнеса платит, не задумываясь о том, какой банк стоит за кассой, — и это правильно. Чем меньше эквайринг заметен в сценарии покупки, тем выше конверсия продаж. Для самого бизнеса «невидимость» означает другое: подключение без бюрократии, приём оплаты в любом канале (касса, сайт, мессенджер) и понятные, предсказуемые комиссии.

Эквайринг сегодня — это не устройство, а слой инфраструктуры. И выигрывает тот банк, чей слой проще встроить в то, как бизнес уже продаёт.

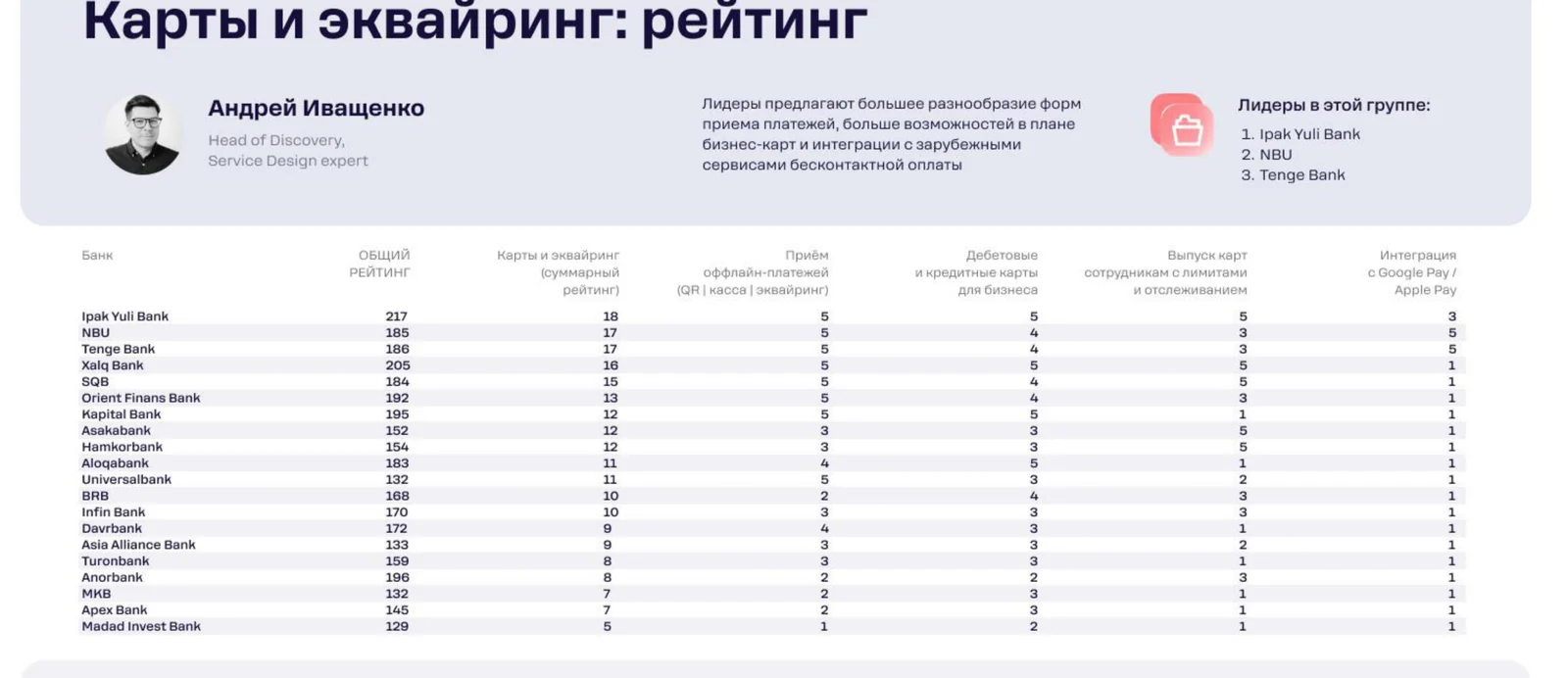

Лидеры направления по данным исследования Rocket Tech («Карты и эквайринг»): 1. Ipak Yuli Bank, 2. NBU, 3. Tenge Bank.

<!-- smeuz-fig:m08_ekvayring_rating start -->

Рейтинг по картам и эквайрингу: онлайн-подключение, подписки/QR и корпоративные карты сильнее развиты у лидеров.

<!-- smeuz-fig:m08_ekvayring_rating end -->Точки роста рынка показывают, что эквайринг всё ещё воспринимается как «железо», а не как сервис.

Подключение во многих банках остаётся техническим квестом без возможности онлайн-регистрации и с непрозрачным расчётом комиссий.

Рекуррентные (подписочные) платежи и мгновенные оплаты по QR поддержаны ограниченно, хотя именно они лежат в основе современных бизнес-моделей.

Корпоративных карт с лимитами по категориям трат на рынке мало, а без них бизнесу трудно контролировать расходы сотрудников.

Небольшой онлайн-магазин хочет принимать оплату на сайте и продавать подписку. В незрелом банке подключение эквайринга — это заявка, ожидание, поход в отделение и непонятная комиссия, а рекуррентные списания приходится изобретать самому. Запуск откладывается на недели. В зрелом сценарии магазин подключает эквайринг онлайн, видит прозрачную комиссию, вставляет готовый SDK на сайт и запускает подписку за день. Оплата по QR и на сайте работает одинаково гладко, а корпоративные карты с лимитами позволяют выдать сотрудникам бюджеты на рекламу без ручной сверки. Продажи стартуют тогда, когда бизнес к ним готов, а не когда банк закончит оформление.

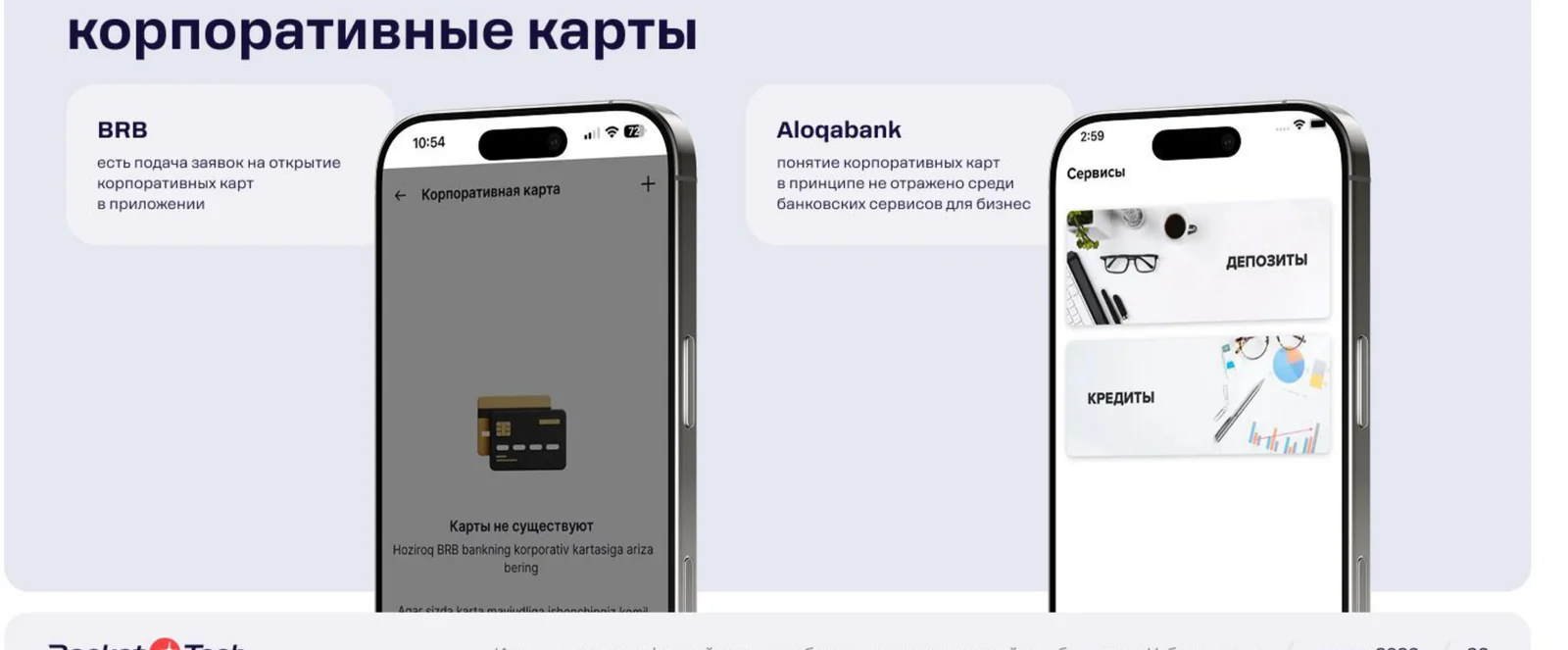

<!-- smeuz-fig:m08_ekvayring_screens start -->

BRB даёт оформить заявку на корпоративную карту прямо в приложении. У Aloqabank корпоративные карты идут с лимитами по категориям трат.

<!-- smeuz-fig:m08_ekvayring_screens end -->Именно интеграционный слой — API, SDK, встраивание приёма платежей в кассы, сайты и ERP клиента — Rocket Tech проектирует и внедряет для банков и финтех-продуктов: чтобы эквайринг подключался онлайн и одинаково работал во всех каналах бизнеса.

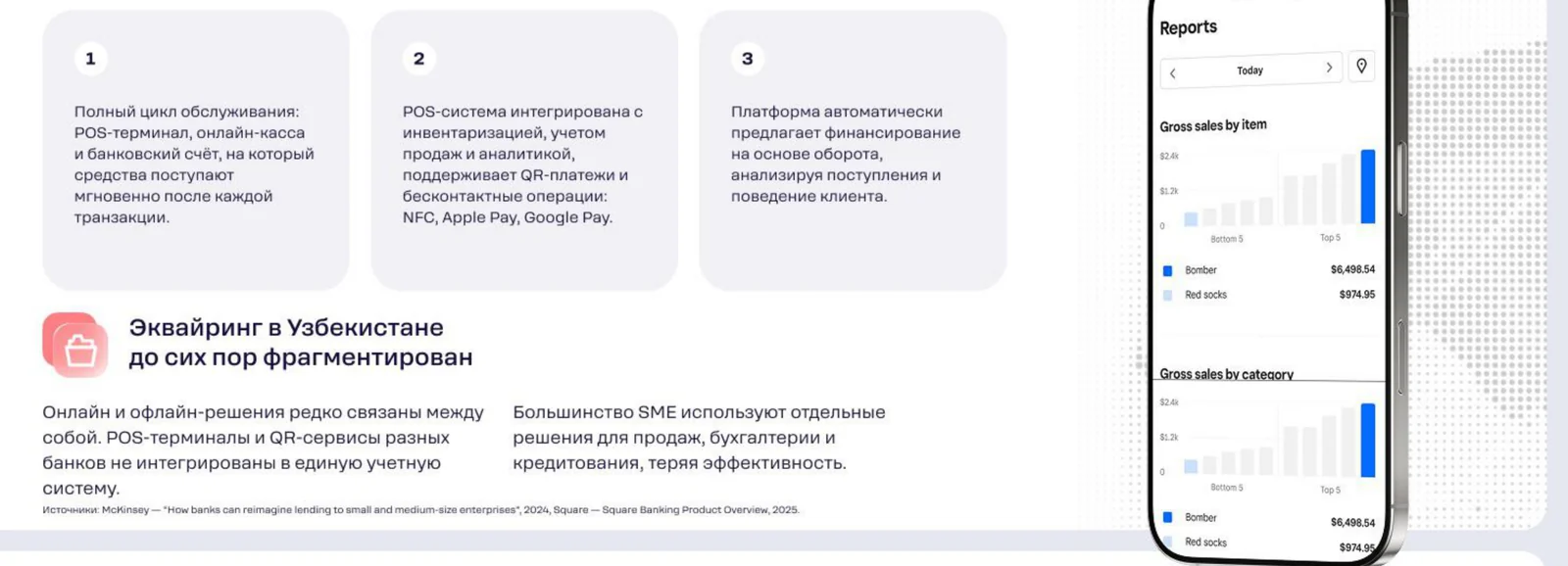

<!-- smeuz-fig:m08_ekvayring_bench start -->

Как у лидеров: Square объединяет счёт, эквайринг и аналитику продаж в одном контуре — приём оплаты встроен в бизнес, а не вынесен в терминал.

<!-- smeuz-fig:m08_ekvayring_bench end -->Простое подключение и поддержка современных сценариев напрямую влияют на оборот, который проходит через банк. Чем в большее число бизнес-моделей встроен эквайринг — от розницы до подписочных сервисов, — тем выше комиссионный доход и «липкость» клиента: отказаться от инфраструктуры, на которой держатся продажи, гораздо труднее, чем сменить тариф.

Регулярные автоматические списания по подписке — например, ежемесячная оплата сервиса — без повторного ввода данных карты клиентом.

Они позволяют встроить приём оплаты прямо в сайт, приложение или кассу бизнеса и поддержать сложные сценарии вроде подписок и оплаты в рассрочку.

Компания выдаёт сотрудникам карты с ограничениями по суммам и типам трат и контролирует расходы без ручной сверки чеков.

Оно убирает главный барьер входа: бизнес начинает принимать платежи быстро и прозрачно, а не проходит долгий офлайн-квест с непонятными комиссиями.

Это оплата, которая не отвлекает: клиент платит на сайте, по QR или на кассе одинаково гладко и не задумывается о том, какой банк стоит за операцией.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →