За пределами столицы связь слабее, а банкоматы старше. Почему сервис, спроектированный под мегаполис, там подводит.

Локальный контекст диктует свои правила: цифровые решения должны стабильно работать не только в мегаполисах с идеальным интернетом, но и в регионах. Игнорировать это — значит отсекать значительную часть бизнеса. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, что масштабирование требует технологической эмпатии к инфраструктурным ограничениям клиентов.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Региональная зрелость — это когда сервисы стабильно работают за пределами столицы: современная сеть устройств, мультибанковские инструменты, совместные продукты. Пока многие банки сфокусированы на крупных городах, в регионах не хватает банкоматов нового поколения, а объединение карт разных банков встречается единично. Масштабирование качественного SME-банкинга требует глубокой региональной адаптации.

В регионе другой контекст: связь бывает нестабильной, парк устройств старше, привычки клиентов иные, а доля наличных выше. Решение, спроектированное только под идеальные условия мегаполиса, там буксует — не потому, что клиент «не такой», а потому что продукт не учёл его среду. Технологическая эмпатия — это учитывать эти ограничения в самом продукте, а не откладывать регионы «на потом».

Для банка это ещё и вопрос роста: конкуренция за столичного клиента высока, а качественного цифрового сервиса в регионах не хватает — там и находится незанятый спрос.

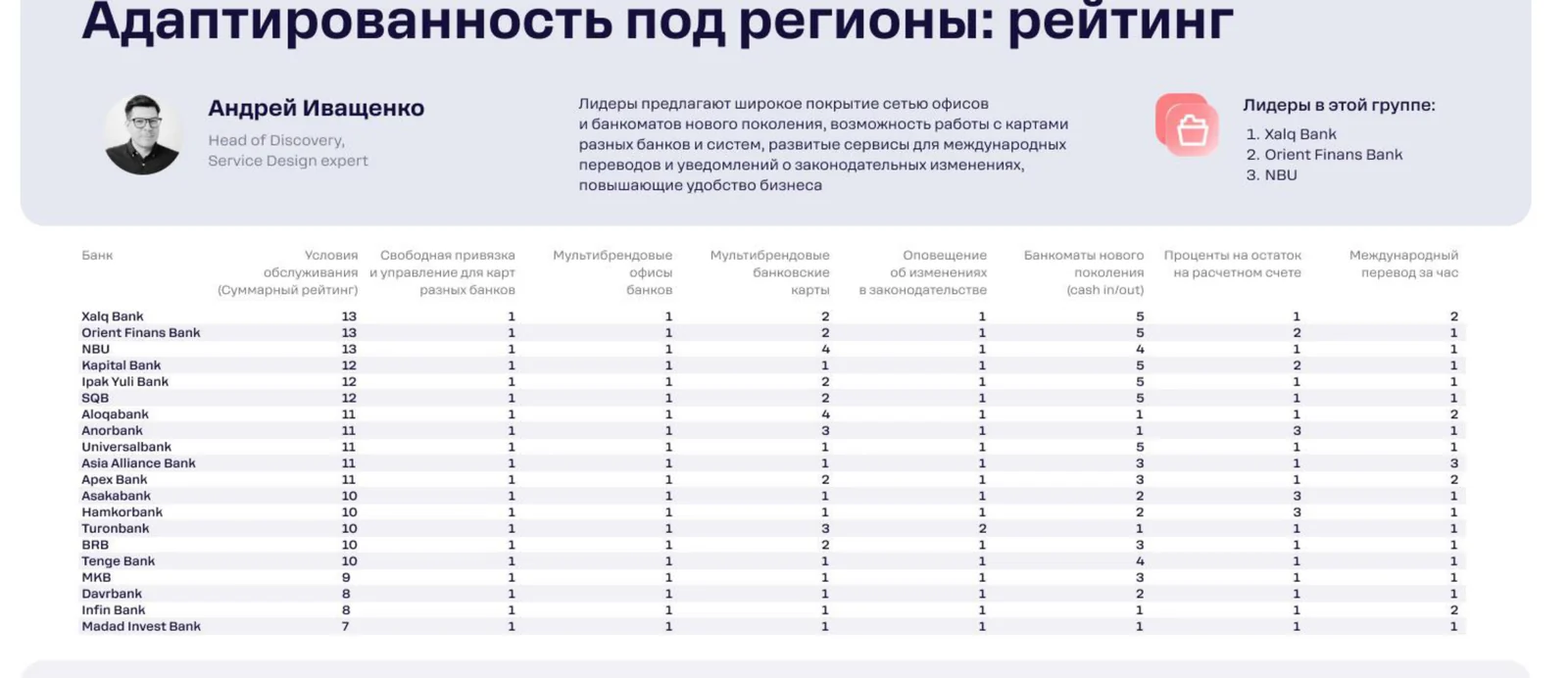

Лидеры направления по данным исследования Rocket Tech («Адаптированность под регионы»): 1. Xalq Bank, 2. Orient Finans Bank, 3. NBU.

<!-- smeuz-fig:m07_regiony_rating start -->

Рейтинг по адаптированности под регионы: устойчивая работа вне столицы и мультибанковские карты пока у немногих.

<!-- smeuz-fig:m07_regiony_rating end -->Точки роста рынка показывают, что регионы пока обслуживаются по остаточному принципу.

Многие банки сфокусированы на крупных городах; в регионах не хватает банкоматов нового поколения с современными сценариями.

Функция управления картами разных банков в одном интерфейсе реализована единично, хотя для клиента это очевидное удобство.

Мультибрендовые продукты и совместные офисы встречаются крайне редко, а именно они помогают быстрее закрыть инфраструктурные разрывы.

Небольшой бизнес работает в областном центре. Интернет здесь порой пропадает, ближайший современный банкомат — в другом районе, а карты у владельца от разных банков, и каждую приходится проверять в отдельном приложении. Если банковский сервис рассчитан только на стабильную связь мегаполиса, он регулярно подводит. В зрелом сценарии приложение корректно работает и на нестабильной сети, рядом стоит умный банкомат с приёмом наличных и биометрией, а карты разных банков видны в одном интерфейсе. Бизнес получает тот же уровень сервиса, что и в столице, — и выбирает банк, который об этом позаботился.

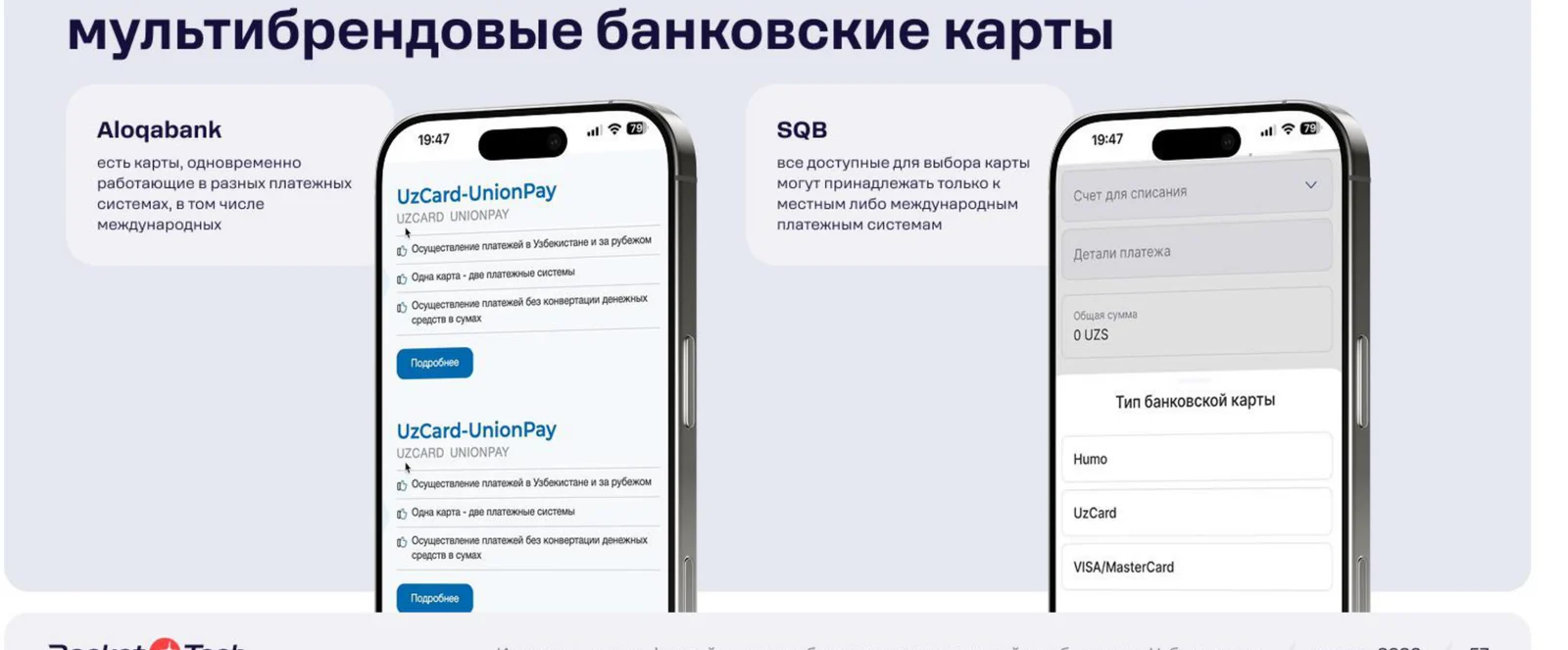

<!-- smeuz-fig:m07_regiony_screens start -->

Aloqabank и SQB позволяют выпускать мультибрендовые карты (UnionPay) и выбирать платёжную систему — это выручает там, где инфраструктура разнородна.

<!-- smeuz-fig:m07_regiony_screens end -->Проектирование решений, устойчивых к инфраструктурным ограничениям, и региональная адаптация продукта — задача, где Rocket Tech выступает консалтинговым и продуктовым партнёром: помогаем банкам делать сервисы, которые одинаково работают и в столице, и в регионе.

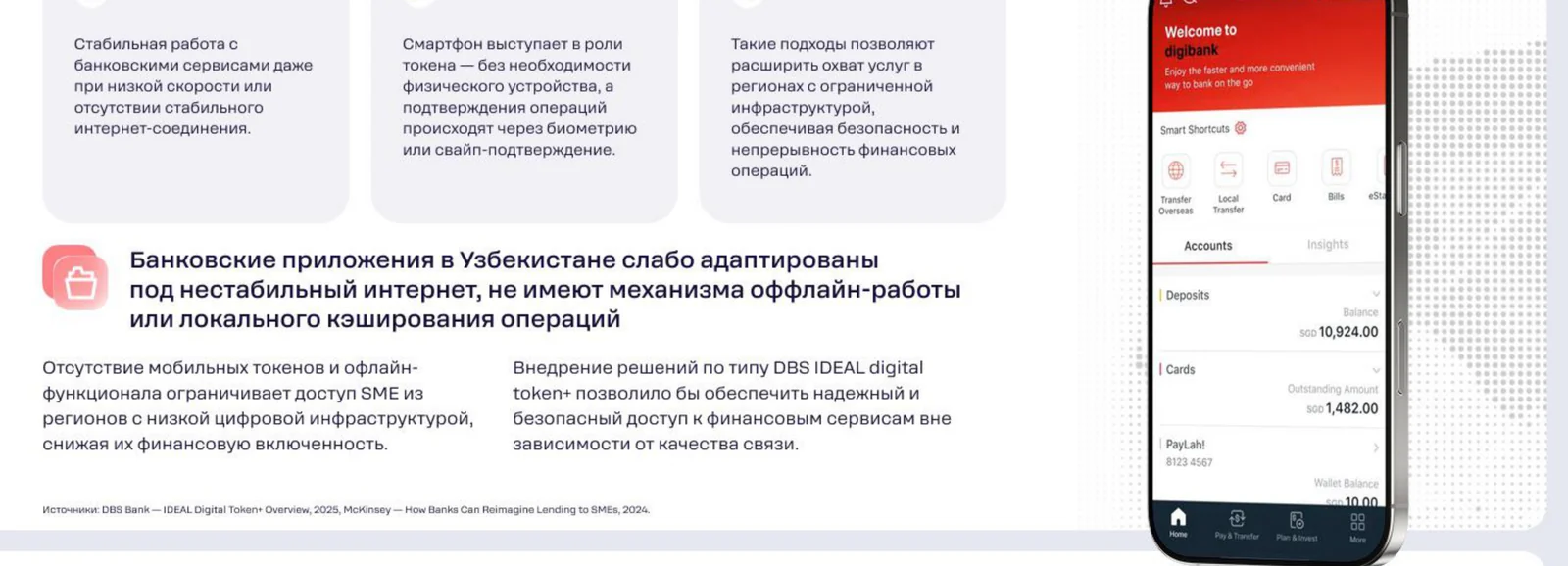

<!-- smeuz-fig:m07_regiony_bench start -->

Как у лидеров: DBS сохраняет работу приложения при нестабильной связи — офлайн-сценарии и локальное кеширование операций.

<!-- smeuz-fig:m07_regiony_bench end -->Регионы — это рост клиентской базы там, где конкуренция ниже. Банк, который первым делает сервисы стабильными и удобными вне столицы, получает лояльную аудиторию и опережает игроков со «столичным» фокусом. По сути, региональная адаптация — это не расходы на «догнать», а инвестиция в незанятый рынок.

Устройства нового поколения с приёмом и выдачей наличных (cash in/out) и биометрией, которые закрывают больше сценариев без визита в отделение.

Клиент видит и управляет картами нескольких банков из одного приложения, что удобнее и повышает лояльность именно к такому банку.

Потому что связь, устройства и привычки в регионах отличаются; продукт должен учитывать эти ограничения, а не рассчитывать на идеальные условия столицы.

Конкуренция за столичного клиента высока, а качественного цифрового сервиса в регионах мало — там находится незанятый спрос и лояльная аудитория.

Проектировать его с учётом нестабильной сети: корректная работа офлайн-сценариев, экономный трафик и устойчивость к обрывам — часть региональной адаптации продукта.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →