Защита, которую сотрудники обходят, не защищает. Как банки переходят от паролей к биометрии, ЭЦП и автолимитам — и где буксуют.

Защита капитала корпоративных клиентов требует перехода от простых паролей к многоуровневой архитектуре безопасности — и при этом незаметной для пользователя. Безопасность, которая мешает работать, рано или поздно обходится сотрудниками и перестаёт защищать. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает, насколько рынок близок к этому балансу.

📄 Скачать полное исследование (PDF) — данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Зрелая корпоративная безопасность — это современная многофакторная авторизация, глубокая интеграция ЭЦП и автоматические лимиты по ролям, при этом незаметные в ежедневной рутине. Пока 2FA есть не везде, ЭЦП порой формальна, а лимиты требуют ручного участия. Надёжная защита должна быть практически невидимой для клиента и абсолютно непреодолимой для угроз.

Если защита создаёт трение, сотрудники ищут обходные пути — записывают пароли, делятся доступами, отключают проверки, — и она перестаёт работать. Цель зрелой архитектуры — сделать безопасность частью потока: биометрия вместо паролей, автоматические лимиты вместо ручных проверок, подтверждение операции одним касанием. Тогда защита работает, не создавая ежедневного сопротивления.

Для бизнеса это ещё и вопрос доверия: компания доверяет банку свой капитал, и любой инцидент бьёт не только по деньгам, но и по отношениям.

Лидеры направления по данным исследования Rocket Tech («Безопасность данных»): 1. Orient Finans Bank, 2. Aloqabank, 3. Infin Bank.

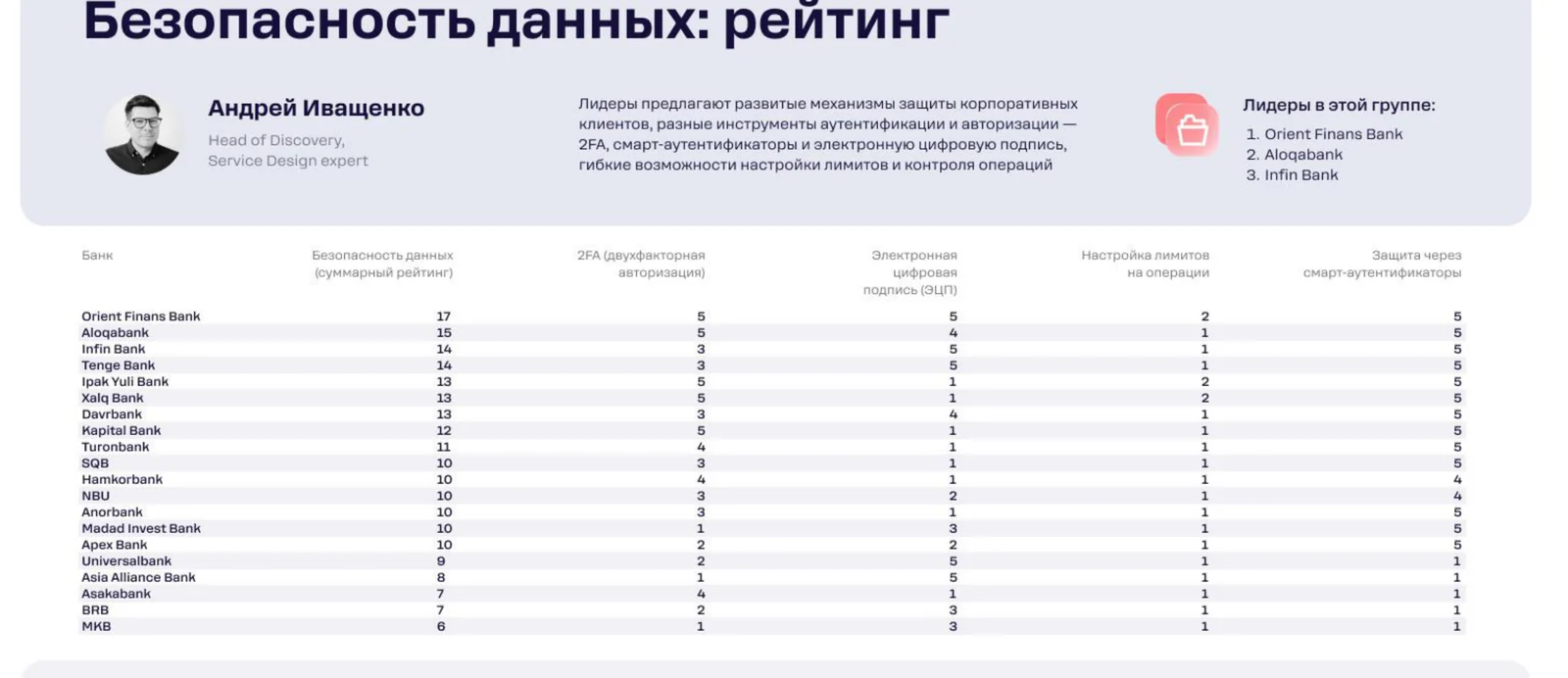

<!-- smeuz-fig:m04_security_rating start -->

Рейтинг по безопасности данных: современная 2FA, ЭЦП и автолимиты распределены по рынку неравномерно.

<!-- smeuz-fig:m04_security_rating end -->Подход к безопасности пока неравномерен — видно по трём вещам.

Двухфакторная аутентификация присутствует не везде и часто ограничена базовыми методами.

Поддержка электронной цифровой подписи иногда остаётся лишь формальностью и не покрывает ключевые процессы.

Контроль лимитов на операции реализован ограниченно и требует постоянного ручного участия, что и неудобно, и рискованно.

Финансовый директор уезжает в командировку, а компании нужно провести срочный платёж. Там, где защита осталась в прошлом, подпись привязана к отделению или токену, который остался в офисе, 2FA приходит на неудобный канал, а лимиты меняются только через менеджера — операция стопорится. Там, где она выстроена по-современному, директор подтверждает платёж биометрией с телефона, ЭЦП работает дистанционно и юридически значимо, а лимиты уже настроены по ролям и срабатывают автоматически. Безопасность при этом не ослаблена — наоборот, она надёжнее пароля на бумажке, — но работать не мешает. Именно этот баланс и отличает сильную защиту.

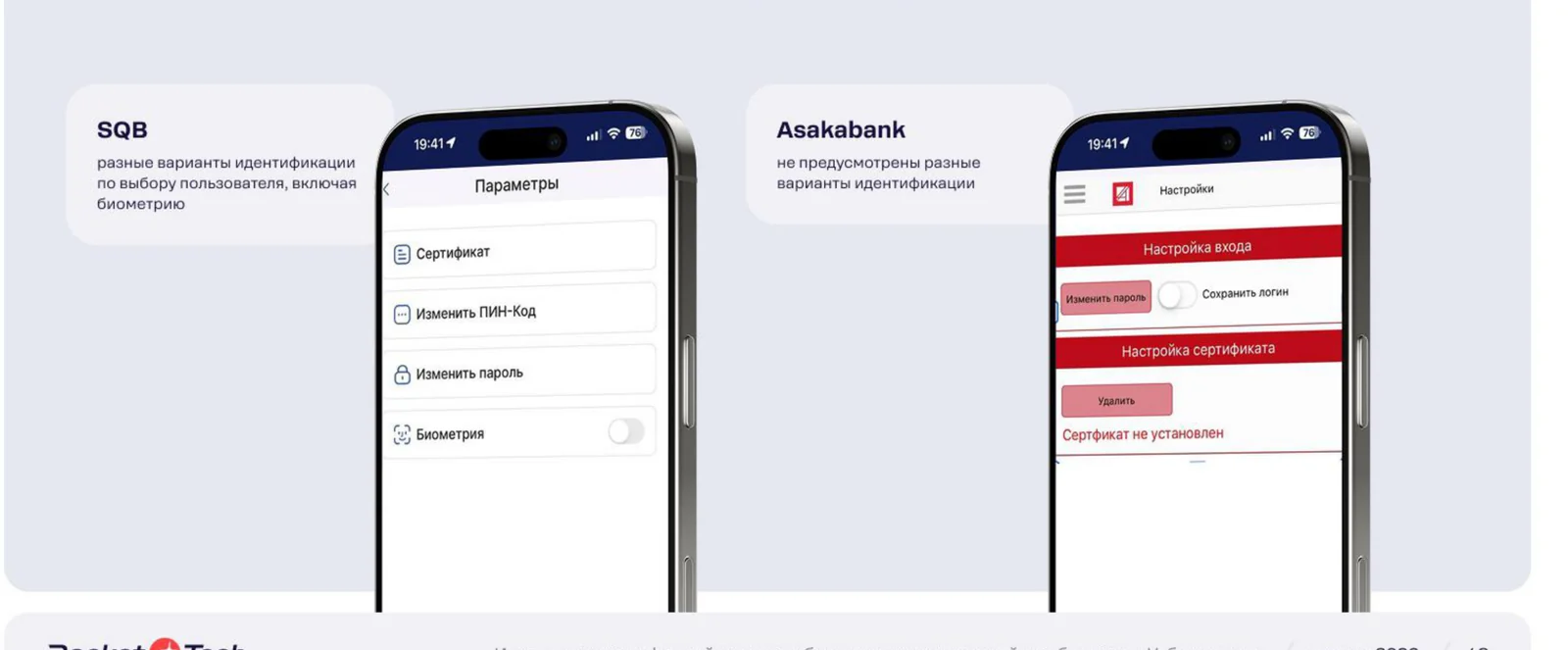

<!-- smeuz-fig:m04_security_screens start -->

SQB предлагает несколько способов входа и подтверждения операций. У Asakabank выбор вариантов аутентификации ограничен.

<!-- smeuz-fig:m04_security_screens end -->Rocket Tech помогает банкам внедрять биометрию, ЭЦП и автолимиты по ролям так, чтобы защита не мешала сотруднику в ежедневной работе и при этом оставалась надёжной.

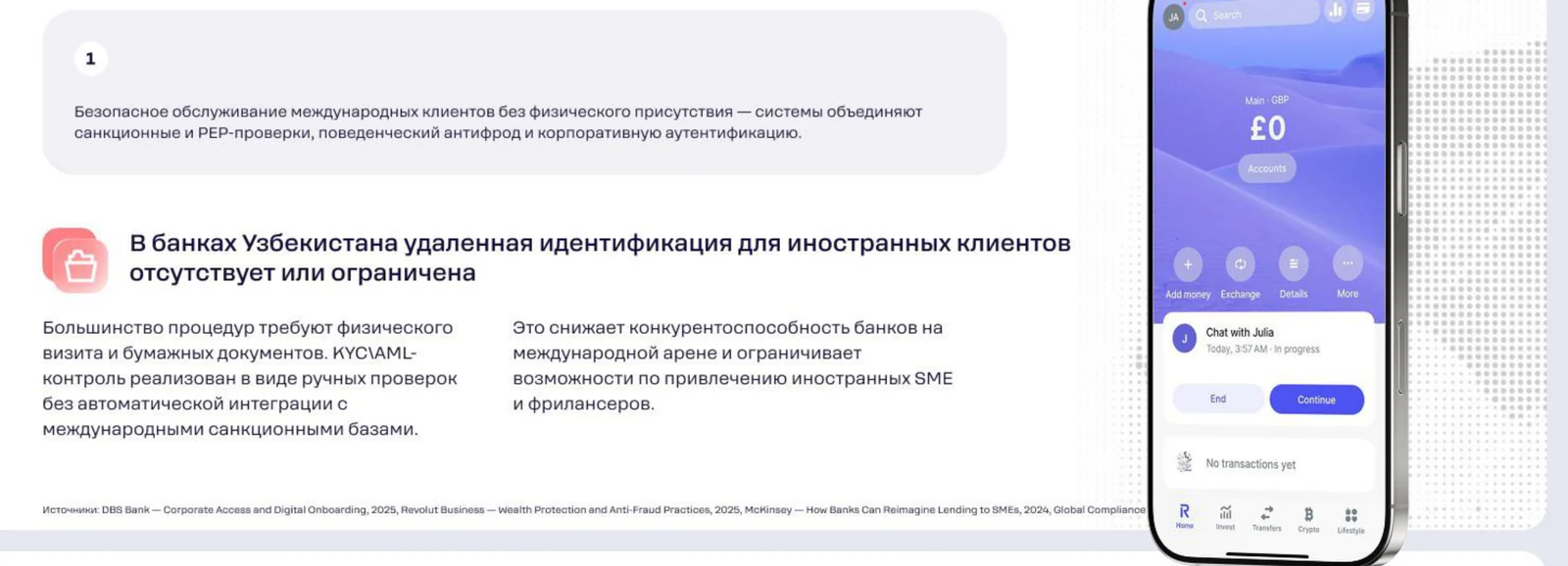

<!-- smeuz-fig:m04_security_bench start -->

Как у лидеров: DBS, OCBC и Revolut удалённо идентифицируют клиентов (KYC/AML) и проверяют по санкционным базам без визита в отделение.

<!-- smeuz-fig:m04_security_bench end -->Для бизнеса безопасность — это вопрос доверия к банку в целом. Инциденты стоят репутации и денег, а неудобная защита гонит клиента к конкуренту не меньше, чем слабая. Зрелая архитектура безопасности снимает этот конфликт: она одновременно снижает риски и улучшает опыт, а значит работает и на удержание, и на репутацию банка.

Подтверждение входа или операции вторым фактором помимо пароля — например, кодом, push-уведомлением или биометрией.

Электронная подпись позволяет юридически значимо подписывать документы и платежи дистанционно, без бумаги и визитов в отделение.

Ограничения на суммы и типы операций, привязанные к роли сотрудника и применяемые автоматически, без ручных проверок каждый раз.

Да — если она встроена в поток: биометрия, push-подтверждения и автоматические лимиты защищают, не заставляя сотрудника каждый раз преодолевать барьеры.

Обе опасны: слабая пропускает угрозы, а неудобную сотрудники обходят, и она перестаёт работать. Поэтому зрелость — это надёжность плюс удобство одновременно.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →