Конкуренция ушла от тарифа к скорости онбординга и прозрачности. Где у банков Узбекистана самый большой запас.

Для малого и среднего бизнеса банк давно перестал быть просто местом хранения денег. Компания ждёт от него роли партнёра, который адаптируется под её структуру, а не заставляет вписываться в жёсткие рамки легаси-процессов. Исследование цифровой зрелости SME-банкинга в Узбекистане показывает: именно в качестве обслуживания у большинства игроков остаётся самый заметный и при этом самый недооценённый резерв.

Скачать полное исследование (PDF). Данные по 20 банкам Узбекистана и 110 параметрам, рейтинг зрелости и методология.

Клиентский сервис в SME-банкинге — это то, насколько банк упрощает бизнесу повседневную работу: быстрый онбординг, прозрачные тарифы, персональное сопровождение и управление несколькими юрлицами из одного кабинета. Рынку не хватает гибкости и персонализации, а лидеры уже переходят к модели «банк-партнёр». Зрелый сервис снижает отток и превращает приложение в центр управления финансами компании.

Розничного клиента удерживает удобство и эмоция, корпоративного — экономия времени и предсказуемость. Бизнес открывает счёт не ради самого счёта, а чтобы быстрее платить, нанимать сотрудников и расти. Как только базовые функции есть у всех, конкуренция смещается с тарифной ставки на качество сервиса: кто быстрее подключит компанию, кто прозрачнее объяснит стоимость обслуживания, кто соберёт все юрлица владельца в одном окне — тот и удерживает клиента.

Важно и то, что решение о смене банка в B2B принимается рационально и коллегиально: финансовый директор сравнивает не рекламу, а реальный опыт работы с кабинетом. Поэтому каждый лишний шаг в обслуживании — это не просто раздражение, а измеримая причина уйти к тому, у кого «понятнее и быстрее».

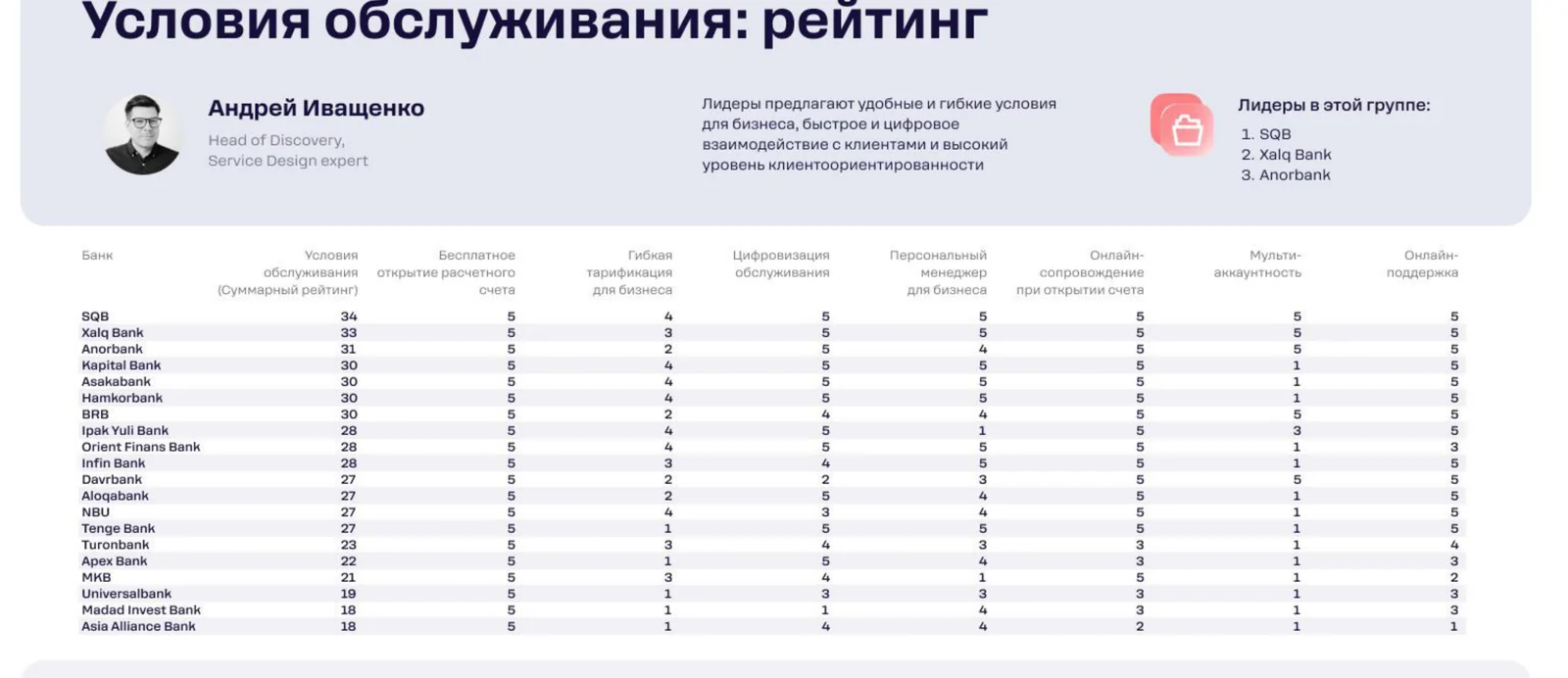

Лидеры направления по данным исследования Rocket Tech («Условия обслуживания»): 1. SQB, 2. Xalq Bank, 3. Anorbank.

Анализ приложений выявил три системных пробела.

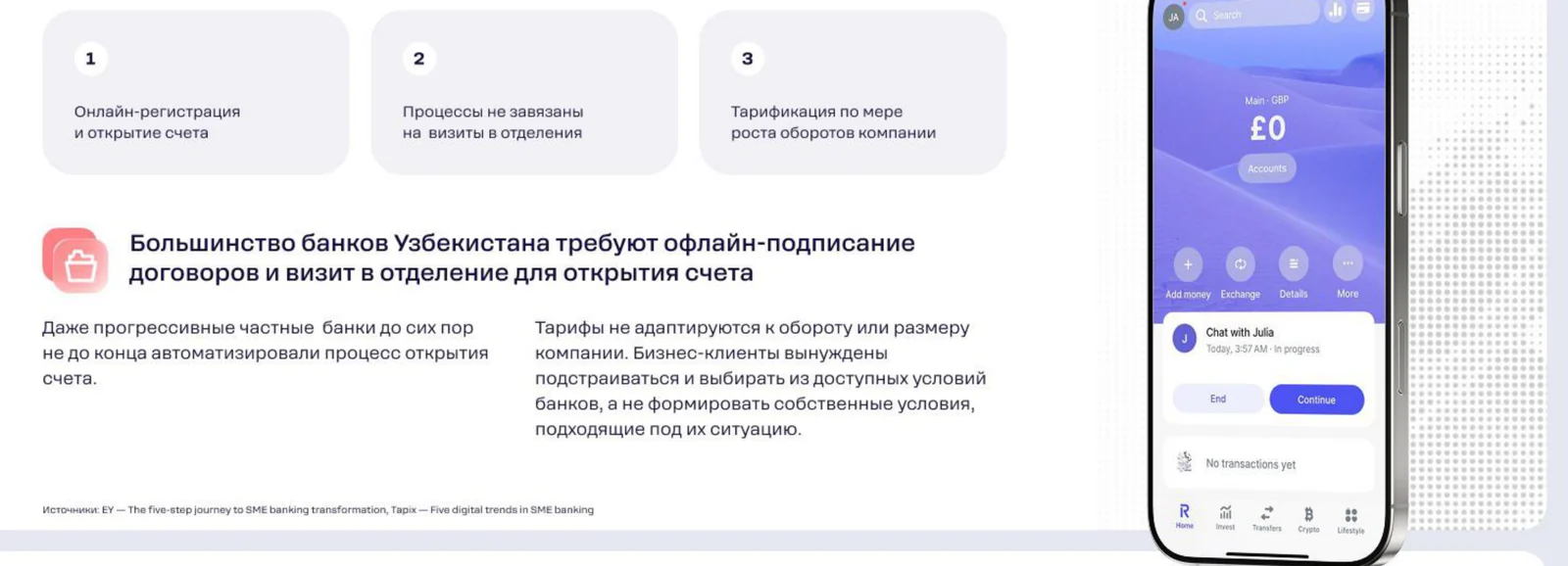

Рынок страдает от непрозрачных тарифов, а полноценная цифровизация на этапе подключения всё ещё в дефиците. Компании сложно заранее понять итоговую стоимость обслуживания, а сам процесс открытия счёта нередко требует визитов и бумаг. Гибких тарифов, которые учитывали бы разные сегменты бизнеса — от микро-ИП до среднего предприятия, — не хватает.

Выделенные персональные менеджеры и модель сопровождения «под клиента» остаются редкостью. Между тем именно ощущение, что за компанией закреплён живой человек и понятный канал решения вопросов, формирует доверие к банку в долгую.

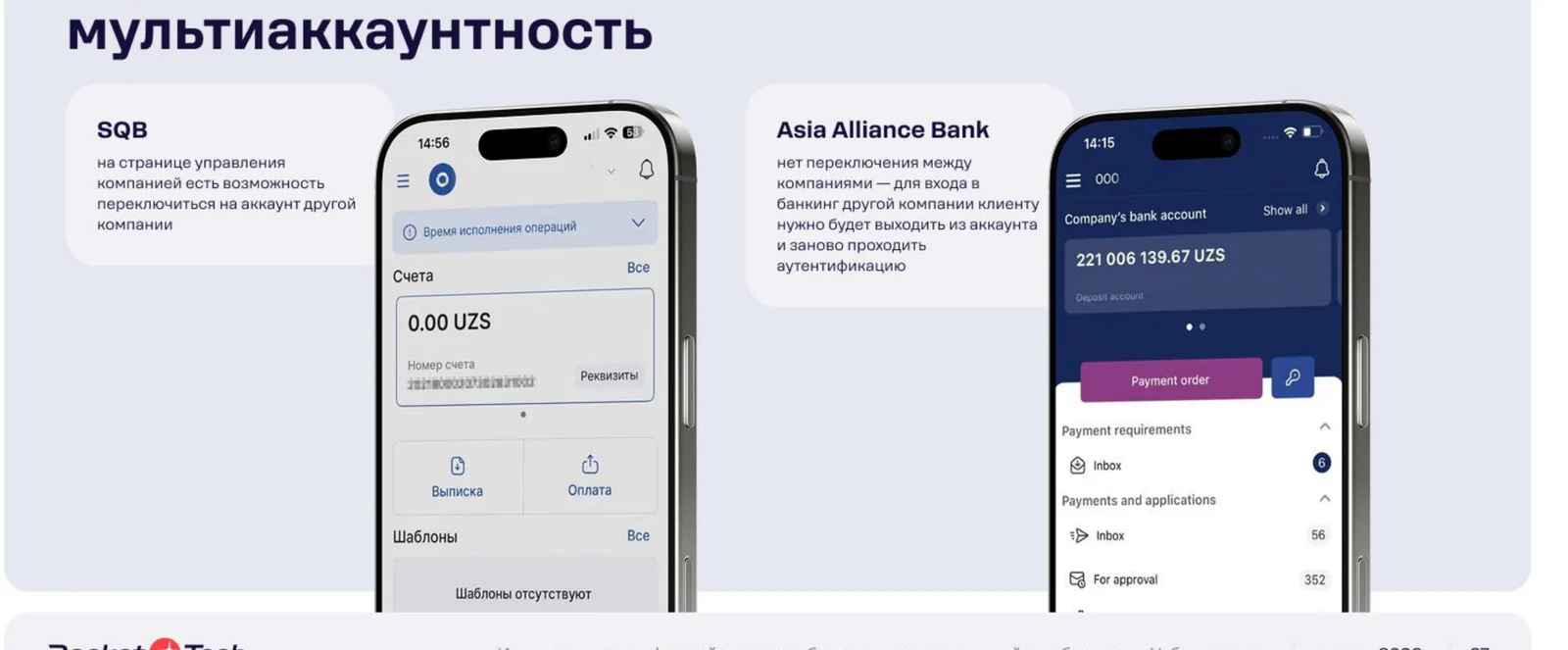

Управление счетами нескольких компаний, филиалов и валют из одного кабинета встречается в основном у лидеров. Владельцу, который ведёт несколько юрлиц, приходится держать отдельные доступы и переключаться между ними — это прямая потеря времени.

Представьте владельца, у которого две компании и ИП. В одном банке это три отдельных логина, три набора реквизитов и постоянные переключения, чтобы просто свести общую картину по деньгам; открытие счёта под новое юрлицо снова требует визита и пакета документов, а на вопрос о комиссии менеджер отвечает уклончиво — «зависит от операций». В другом тот же владелец видит все три бизнеса в одном кабинете, открывает новый счёт онлайн через eKYC за считанные минуты и заранее понимает стоимость обслуживания по прозрачному тарифу. Разница — не в отдельной функции, а в том, сколько времени и нервов уходит на рутину.

Разрыв между лидерами и остальными закрывается не косметикой, а перестройкой клиентского пути:

Мы в Rocket Tech проектируем онбординг и личный кабинет вокруг сэкономленного времени клиента: разбираем реальный путь пользователя и перестраиваем сценарии так, чтобы сервис удерживал, а не раздражал.

Сложный онбординг и непрозрачные тарифы — это дорогая поддержка, медленное подключение новых компаний и лёгкий отток к конкуренту. И наоборот: банк, который сопровождает клиента как партнёр, получает более высокий LTV и естественную площадку для допродажи кредитов, эквайринга и сервисов. В сегменте SME, где продукты у всех похожи, именно качество обслуживания превращается в устойчивое конкурентное преимущество.

Это всё, что окружает счёт: скорость и прозрачность онбординга, гибкость тарифов, персональное сопровождение и возможность управлять несколькими юрлицами из одного кабинета. В B2B он измеряется сэкономленным временем клиента, а не только вежливостью поддержки.

Модель, в которой банк выстраивает долгосрочные отношения с бизнесом и зарабатывает на удержании и сопровождении, а не на разовых транзакциях. За клиентом закрепляется понятный канал и логика «партнёрства по росту».

Владельцы часто ведут несколько юрлиц и филиалов; переключение между отдельными доступами тратит время и повышает риск ошибок. Единый кабинет с мультиаккаунтностью убирает это трение.

Это удалённая идентификация клиента, которая позволяет открыть счёт и пройти проверку полностью онлайн, без визита в отделение и бумажного пакета документов.

Смотрите на время и число шагов до типовых задач: открыть счёт, добавить сотрудника, получить ответ поддержки, свести обороты по нескольким юрлицам. Если это долго и непрозрачно — издержки оплачивает клиент своим временем.

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →