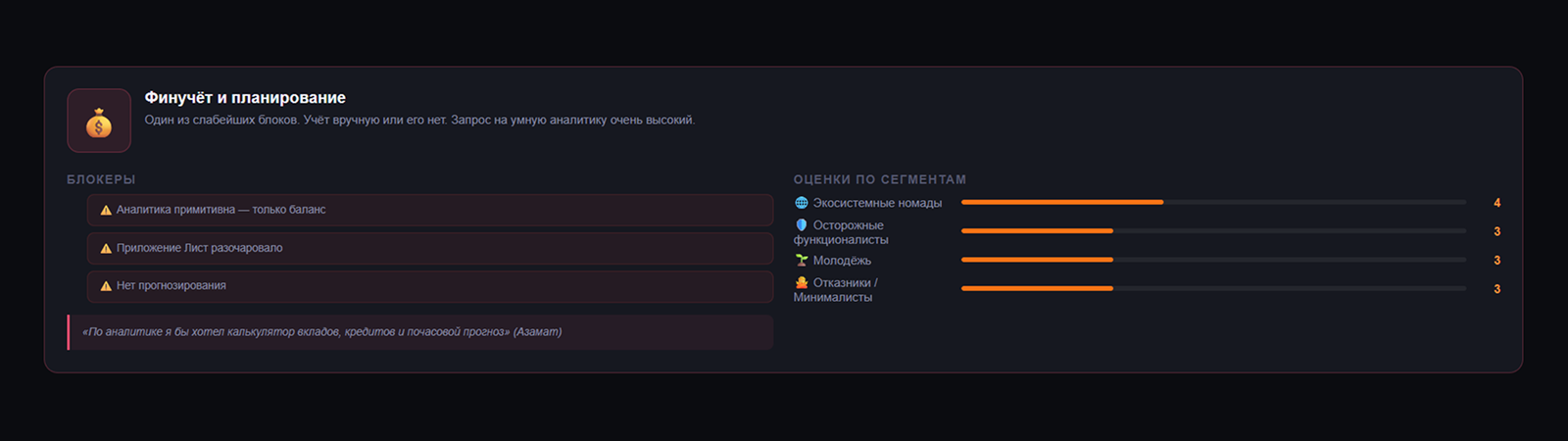

Примитивная банковская аналитика против привычки считать расходы «в уме» и в Excel.

Пользователям нужны не просто красивые круговые диаграммы, а реальные инсайты и советы, основанные на их данных. Инструмент финучета станет успешным только тогда, когда он будет работать на 100% автономно, точно распознавая даже нестандартные транзакции, и общаться с клиентом на понятном, не менторском языке.

Специфика рынка Узбекистана заключается в том, что огромная доля оплат (на базарах, в салонах красоты, в такси) до сих пор происходит путем прямого перевода с карты на карту. Для банковского алгоритма все эти операции выглядят как «Переводы» или «Прочее». В результате, в конце месяца пользователь видит диаграмму, где 60% его трат занимают серые зоны, что делает весь процесс аналитики бессмысленным.

Продуктовый инсайт: Экосистемам необходимо внедрять машинное обучение (ML) для контекстного анализа переводов. Если клиент каждый месяц отправляет одну и ту же сумму одному и тому же лицу с пометкой «за квартиру», система должна предложить закрепить за этим получателем категорию «Аренда». Также важно дать пользователям удобный инструмент массового переназначения категорий свайпами, чтобы процесс обучения алгоритма под себя занимал секунды, а не минуты.

Большинство интерфейсов финансового учета спроектированы так, что они наказывают пользователя визуально: красные цифры перерасхода, предупреждающие пуши об исчерпании лимитов. Это вызывает у клиента тревогу и чувство вины («цифровой стыд»). В результате срабатывает психологическая защита: человек просто перестает заходить в раздел аналитики, чтобы не портить себе настроение.

Продуктовый инсайт: Интерфейсы должны переключиться с парадигмы «контроля и ограничений» на парадигму «поощрения и геймификации». Вместо того чтобы подсвечивать красным перерасход на кофе, ИИ-ассистент должен мягко предлагать: «Вы уже потратили на рестораны больше обычного, может, переведем остаток лимита в копилку на отпуск?». Внедрение виджетов «Безопасная сумма на день» работает гораздо лучше жестких месячных бюджетов.

Невротичные микроменеджеры: Хотят контролировать каждую копейку. Создают кастомные теги, делят чеки (сплитуют) на разные категории (например, отделяют покупку корма коту от общих продуктов в одном чеке из супермаркета). Этим пользователям критически важен экспорт данных в Excel/CSV для дальнейшей работы в собственных таблицах.

Избегающие фаталисты: Живут от зарплаты до зарплаты. Не используют PFM, потому что «и так знают, что денег мало». Привлечь их в раздел учета можно только через микро-инвестиции (округление остатков при покупке) или автоматическое раскидывание зарплаты по конвертам (коммуналка, кредиты, еда) в день ее поступления.

Семейный бюджет ташкентской пары наглядно показывает пределы банковской аналитики. Продукты на неделю куплены на Чорсу — перевод продавцу на карту; ремонт обуви, парикмахер, репетитор сына — тоже p2p. В конце месяца диаграмма расходов уверенно сообщает: 60% — «Переводы». Для алгоритма это честно, для человека — бесполезно.

Жена параллельно ведёт таблицу в Excel, муж «держит в голове». Приложение при этом присылает пуш «Вы превысили бюджет на развлечения» из-за подписки на онлайн-кинотеатр — но не замечает, что треть зарплаты ежемесячно уходит одному и тому же получателю за аренду квартиры. Один интерфейсный жест — «закрепить категорию за получателем» — сделал бы для доверия к аналитике больше, чем любой редизайн диаграмм.

Банк, который станет для клиента главным советником по финансам, навсегда заберет его лояльность. Качественный PFM позволяет экосистеме собирать обогащенные данные, что радикально улучшает скоринговые модели для выдачи кредитов и предложений по рассрочке.

Убрать из процесса любой ручной труд. Аналитика должна строиться в фоновом режиме, а клиенту должны приходить только готовые, персонализированные инсайты («В этом месяце вы сэкономили на такси 50 000 сум»).

Полностью интегрировать наличные невозможно, но добавление простого виджета «Добавить трату из кошелька» прямо на главном экране частично решает проблему для дисциплинированных пользователей.

Западные алгоритмы опираются на карточные MCC-коды: там почти каждая трата проходит через терминал с понятной категорией. В Узбекистане значительная часть повседневных платежей — p2p-переводы, у которых категории нет. Без локальных моделей, обученных на таких паттернах, аналитика остаётся слепой.

Первоисточник исследования: Как узбекистанцы ведут финансовый учет в банковских экосистемах

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →