Опыт взаимодействия казахстанцев с сервисами заказа еды и продуктов в банковских экосистемах.

Сегодня сервис доставки продуктов в банковских экосистемах Казахстана — это борьба за детали на фоне высокой конкуренции. Лояльность пользователей зависит не от базового функционала, а от точности веса весовых товаров, скорости возврата средств за отмененные позиции и глубины аналитики в чеке. Победит тот суперапп, который сделает онлайн-доставку такой же прозрачной и предсказуемой, как покупка в обычном магазине у дома.

<img src="media/image3.png" style="width:7.06771in;height:2.65039in" />

Для широкой аудитории заказ еды стал рутинным процессом, где привычка к знакомому интерфейсу супераппа и скорость прибытия курьера зачастую оказываются важнее лояльности к конкретному бренду банка. Если процесс работает гладко, пользователь не уходит в сторонние агрегаторы.

«Финграмотный» сегмент пользователей ждет от банковских экосистем полноценного финансового учета. Их ключевая потребность в e-grocery — это автоматическая разбивка продуктового чека по категориям товаров внутри банковской аналитики, избавляющая от необходимости вести ручной учет данных в таблицах.

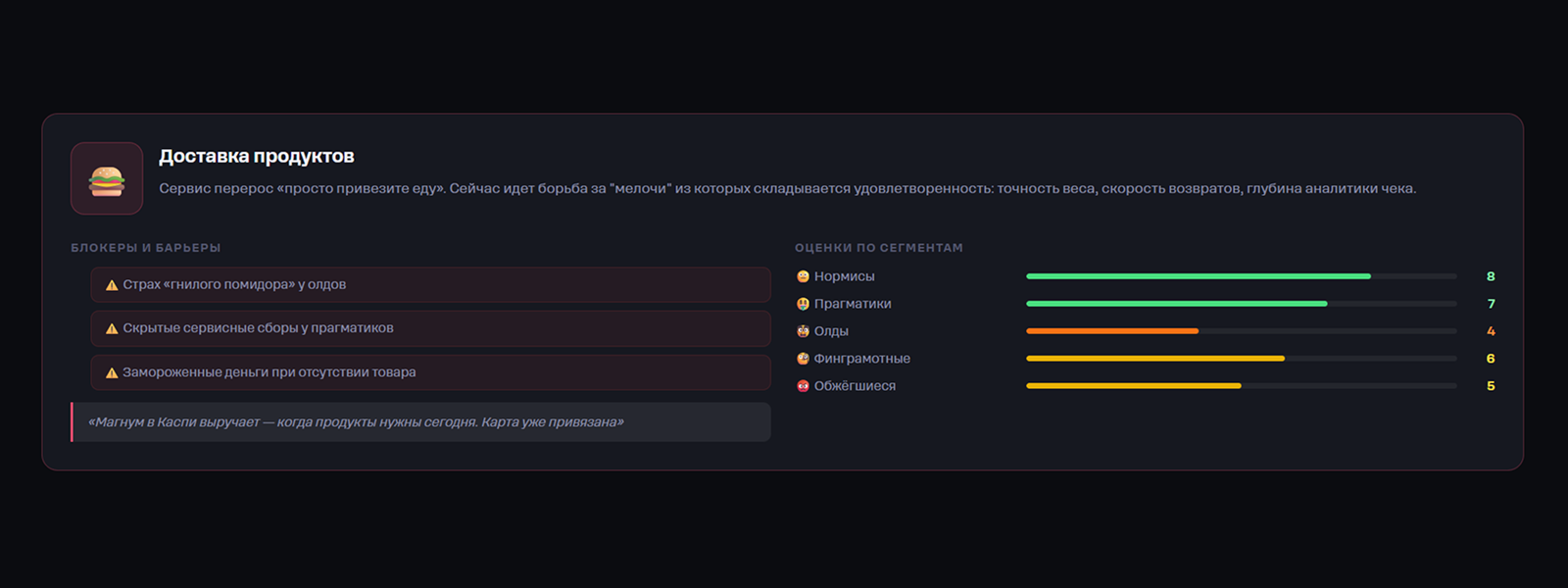

Исследование Rocket Tech выявило ряд специфических страхов и проблем, которые мешают пользователям полностью доверять заказ продуктов супераппам:

«Заморозка» денег при отсутствии товара: Если товара нет в наличии, банк делает возврат разницы, который может идти несколько дней. Ситуация «деньги списали, товара нет, возврата жду» — это критический барьер и повод для скандала для многих клиентов.

Конфликты с «кривым» весом: Острые конфликты вызывает несоответствие оплаченного веса реальному (например, когда привозят мясо с костью вместо чистого веса). Если банк не предлагает мгновенную компенсацию в чате поддержки, доверие к доставке внутри этой экосистемы обнуляется навсегда.

Страх «левых» списаний: Пользователи боятся привязывать карту к сервисам доставки еды из-за страха самовольных списаний приложением «чаевых» или стоимости дополнительных пакетов без их явного подтверждения.

Недостаток визуального контроля: Для консервативной аудитории («Олдов») главным барьером остается невозможность самим выбрать продукты. Они доверятся экосистеме только в том случае, если она гарантирует качество сборки и «свежесть как на рынке».

Сервис доставки продуктов перестал быть просто дополнительной функцией банка; он стал мощнейшим драйвером ежедневной активности (DAU). Однако любая недоработка логистики (от долгого возврата до некачественной сборки) автоматически проецируется на репутацию самого банка. Для удержания клиентов экосистемам предстоит перейти от логики «просто доставить корзину» к выстраиванию доверия в критических сценариях: гарантировать моментальные возвраты, точный вес и интеграцию покупок в умную систему контроля личного бюджета.

Основной страх заключается в «левых» списаниях. Клиенты опасаются, что банковское приложение будет самовольно удерживать средства за неочевидные услуги, такие как чаевые курьеру или стоимость упаковочных пакетов, без их прямого согласия.

Заморозка средств при отсутствии товара и ошибки с весом. Если банк возвращает разницу за ненайденный продукт несколько дней или не компенсирует мгновенно разницу в весе привезенного мяса/овощей, клиент воспринимает это как критический сбой и навсегда отказывается от сервиса.

Им критически не хватает глубины аналитики в чеке. «Финграмотные» пользователи хотят, чтобы суперапп автоматически разбивал итоговый чек за продукты на конкретные категории товаров в системе финансового учета, устраняя ручной ввод данных.

Первоисточник исследования: Rocket Tech: Как казахстанцы заказывают еду и продукты через банковские экосистемы

Подписывайтесь на @finteqstan

Главные новости финтеха в Центральной Азии — в вашем Telegram

Подписаться →